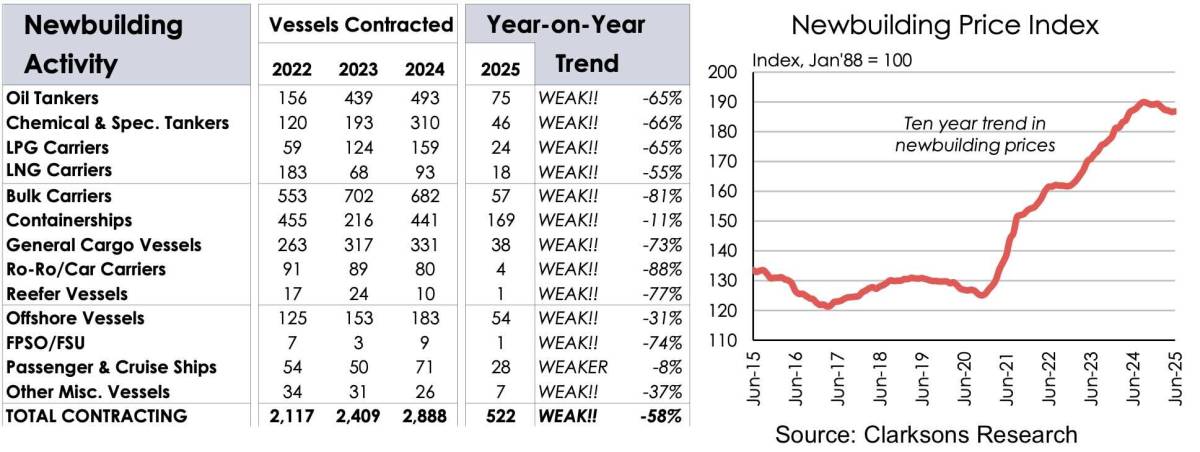

Küresel gemi inşa sektörü, son dönemde yeni inşa siparişlerinde ciddi bir düşüş yaşıyor. Bu gerilemenin başlıca nedenleri arasında düzenleyici belirsizlikler ve jeopolitik gerginlikler yer alıyor.

Özellikle kuru yük segmentinde, siparişler tarihi düşük seviyelere geriledi. İngiltere merkezli danışmanlık şirketi Drewry, yayınladığı son raporda bu tabloya dikkat çekti.

Rapora göre; zayıf navlun gelirleri, yüksek yeni inşa maliyetleri, uzayan teslim süreleri ve piyasalardaki genel belirsizlik ortamı, armatörlerin yeni sipariş konusunda temkinli davranmasına yol açıyor. Ayrıca, armatörler, ABD Başkanı Donald Trump’ın gümrük tarifeleri politikası ve ABD Ticaret Temsilciliği’nin Çin bağlantılı tonaj ve liman ücretlerine yönelik planları netleşmeden yeni sipariş verme konusunda bekle-gör tutumunu sürdürüyor.

2024 yılı, 2008’den bu yana en yüksek sipariş seviyesinin görüldüğü yıl olmuştu. Ancak 2025’in ilk beş ayında, yeni siparişler, geçen yılın aynı dönemine göre yaklaşık %50 oranında azalmış durumda. Bu veriler, Clarksons Researchtarafından açıklandı. Ancak buna rağmen, tersanelerin genel olarak halen güçlü bir ileriye dönük sipariş portföyübulunuyor.

Clarksons verilerine göre, otomobil taşıyıcıları hariç tutulduğunda, bu yıl en sert sipariş düşüşü kuru yük gemilerindeyaşandı. Kuru yük, deniz taşımacılığının en büyük segmentini oluşturuyor.

Yeni inşa fiyatlarında ise son dönemde hafif bir gevşeme gözleniyor. Clarksons verileri, yıl başından bu yana fiyatların ortalama %1 oranında düştüğünü gösteriyor.

Danish Ship Finance ise, kısa vadede yeni inşa fiyatlarının daha da gerileyeceğini öngörüyor. Gemi siparişlerine yönelik iştahın azalması ve navlun piyasalarındaki zayıflama beklentileri, yeni sipariş alacak tersane sayısının da düşmesine neden olacak.

BRS brokerlik şirketi ise, mart ayı sonunda yayımladığı yıllık raporunda, "küresel belirsizliklerin devam etmesinin ve navlun piyasalarındaki baskının artmasının, yatırım kararlarını daha da geciktireceğini" vurguladı. Rapora göre, "yeni gemi inşa dalgasının, fiyatlar üzerinde aşağı yönlü bir baskı oluşturacağı** ve 2025 yılı içinde gemi tipine ve büyüklüğüne göre %10’dan fazla fiyat düşüşü yaşanabileceği" öngörülüyor. Ancak mevcut yüksek sipariş portföyleri nedeniyle bu düşüşün sınırlı da kalabileceği belirtiliyor.

Yorumlar

Kalan Karakter: