KÜRESEL EKONOMİDE 2023 YILINDA ENFLASYON MU, RESESYON MU?

Milli ekonomilerin, diğer ekonomiler ile çok daha yoğun ilişki içerisinde olduğu ama bir yandan da milli ekonomilerini güçlü tutma arzularının devam ettiği bir süreçteyiz. Dolayısıyla artık bu noktada Dünya ekonomisinin daha güçlü bir entegrasyona doğru ilerlemesi ciddi bir paradoks oluşturuyor.

Milli ekonomisini her zaman öncelikli tutan ve kendi refah maksimizasyonunu belki de diğer ülkelerin refahlarından alarak başaran ülkeler, siyasi ve askeri olarak da kendilerini ciddi bir mücadele içinde buluyorlar.

Örneğin ABD, 2002-2006 arasında özellikle konut piyasasında muazzam bir büyüme ile refah artışını sağlarken, karşılığındaki borçları 2007 ve sonrasında dış dünyaya “BİZ KRİZE GİRDİK” söylemiyle ödetmeyi büyük ölçüde başarmıştı. Ne tesadüf ki, Avrupa ülkeleri bile bu ödemelerde önemli bir yükü üstlenmişti.

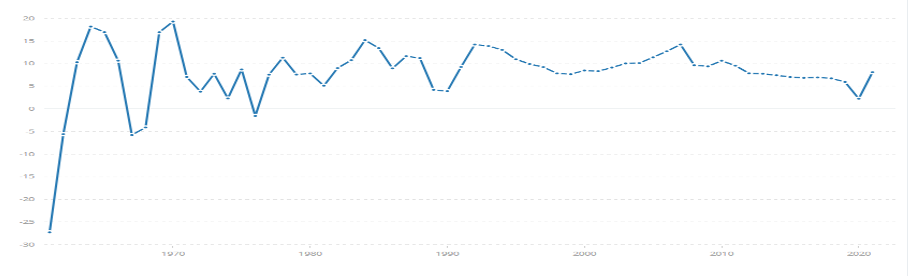

Ardından Afrika’sız olmazdı… Orada da bir Arap Baharı ortaya çıkıyor ama demokrasi pek de gelmiyordu. Görünen görünmeyen ABD-Rusya gerilimi ise ara ara nüksediyordu. 1992 yılından itibaren dünya ekonomisinde lambadan çıkan bir Çin ekonomisi vardı ki, 2012 yılına kadar ortalamada %9 büyüme ile geliyordu. Refah maksimizasyonu ve dünya liderliğinde bu sefer artık Çin ekonomisi yavaşlatılabilmeliydi. Aslında bu gelişmeler ile iç içe olduğu değerlendirilebilecek şekilde önemli bir süreçte İran’a uygulanan ambargolardı. Ekonomik gelişme ve entegrasyon açısından ilginç olanı da İran Merkez Bankasının da 2011 sonlarında ABD’nin ambargo kapsamına alınmasıydı. 2014 yılı başlarında sanki geleceğe sinyal veren bir olay da Ukrayna’nın Avrupa Birliği ile ‘Ortaklık Anlaşması'nı imzalamamasından sebeple çıkan olaylarda 100'ün üzerinde kişi hayatını kaybetti. Dünya, 2014 yılında maddiyatçı düşünme yerine iklim problemini kısmen fark etmeye başladı. Yine aynı yıl Kırım parlamentosu 16 Mart tarihinde gerçekleştirilen referandum doğrultusunda bağımsızlığını ilan ederek neticede resmen Rusya’ya bağlandı. Siyasi, askeri çalkantılar ile gelinen 2014 yılında kuşkusuz en dikkati çekici ekonomik gelişme ise Çin’in satın alma gücü paritesine göre 17,6 trilyon dolarlık bir ekonomik büyüklüğe ulaşarak ABD ekonomisini ilk kez geçmesiydi.

Kaynak: Dünya Bankası; https://data.worldbank.org/indicator/NY.GDP.MKTP.KD.ZG?locations=CN

Evet artık Çin ciddi olarak yavaşlatılmalıydı... ABD’de özellikle bazı kesimlerin sesi olarak da Başkan Trump, ülkenin ticaret ortakları tarafından "parçalandığını" söyleyerek ABD'nin ticaret açığını azaltmak ve yerli üretimi desteklemek için tarifeleri savunarak 2018 yılı başında Çin’e ticaret savaşını net olarak duyurdu. Çin, 2019 yılını 2018 yılına göre daha da yavaşlayarak %6’lık bir büyüme ile kapattı.

2019 yılı sonlarında ticaret savaşı etkileri irdelenirken, konunun savunucusu Trump ise iktidarı kaybediyordu. ABD ekonomisi için “resesyon mu geliyor?” sorusu gündemdeydi. Ancak 2020 yılı öyle bir başladı ki, dünya tarihi bir pandemi ile karşılaştı. Acaba beklenen resesyon bu vesileyle Pandemi Krizi ile mi oluştu? Cevabımız gayet açık bir şekilde hayır. Covid19 pandemisi ile tamamen sıra dışı, ayrı bir ekonomik yavaşlama yaşandı. Asıl kriz ise bu vesileyle ertelendi.

Grafik: Ekonomide 2020 Pandemi Krizi

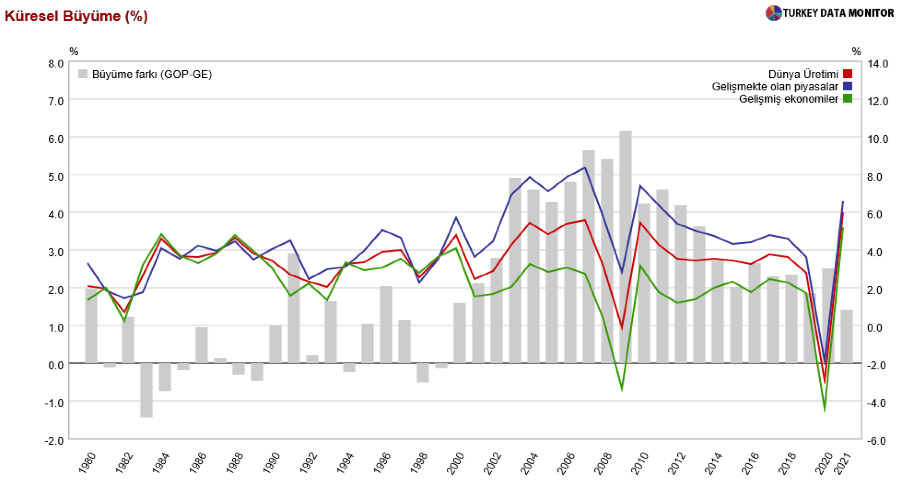

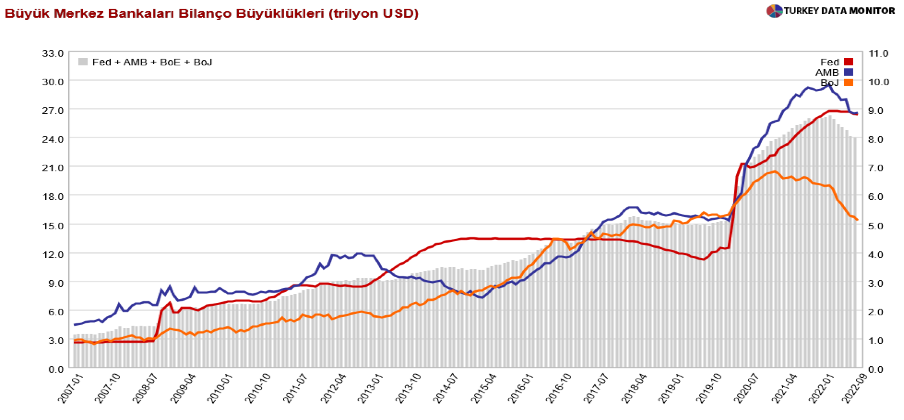

2020 yılının başlarında Covid19 virüsünün ABD’yi etkilemeye başlamasıyla birlikte bu durumu bir şekilde fırsat bilen ABD Merkez Bankası fonlama maliyetlerini yine tarihi bir karar ile 0-0,25 bandına çekti. İşte küresel likiditenin iki yıl kadar süren anormal yükselmesine giden yol o tarihte başladı. Milyonlarca insanın ölümüne yol açan Pandemi Felaketi, ABD’nin normalden uzun süre faizleri sıfır seviyesine yakın tutmasına neden oldu. Tabii ki sadece ABD değil diğer ekonomilerde de merkez bankası bilançoları çok yüksek bir seviyeye ulaştı. Dikkat çekici bir şekilde ekonomiler parasal hacimle büyümeyi sevdi. Başta ABD ve AB merkez bankası 2022 yılı başlarına kadar hem parasal miktarı hem de merkez bakası bilançolarını büyüttüler. Doğal sonuç, tüketim canlı tutulur, tüketim için üretim canlanır, istihdam yaratılır, borçla mutluluk satın alınır.

GRAFİK: PANDEMİ KRİZİ ve PARASAL GENİŞLEME

2021 yılında dünya ticaretinde hızlı büyüme, daha doğrusu hızlı toparlanma yaşanır. Aşılanma ve sürü bağışıklığı derken Pandemi etkisi hızla azalır. Pandemi etkisinden arınmış ekonomik büyüme artık kendi normaline yani potansiyel yavaşlamaya geçebilecektir. Bunun sinyalini çok net bir şekilde veren küresel enerji ve gıda piyasalarındaki talep ve arz durumlarıydı. Mal ve hizmet fiyatları hızla artış eğilimindedir. Birçok ülkeyi de etkileyeceği kaçınılmazdı. Canlanan ekonomi ama olumsuz beklentiler kaygısında olan bir ekonomik durum ile 2022 yılına girildiğinde yine tarihi bir olay ortaya çıktı. 6-7 senedir sinyalini veren ama sadece sinyalde kalacağı zannedilen Rusya-Ukrayna gerilimi artık bir savaşa dönüşmüştü.

GRAFİK: ABD FED’İN KISA VADELİ FAİZ ORANLARINI ARTIRMASIYLA UZUN VADELİ FAİZLERDE DÜŞÜŞ BAŞLADI

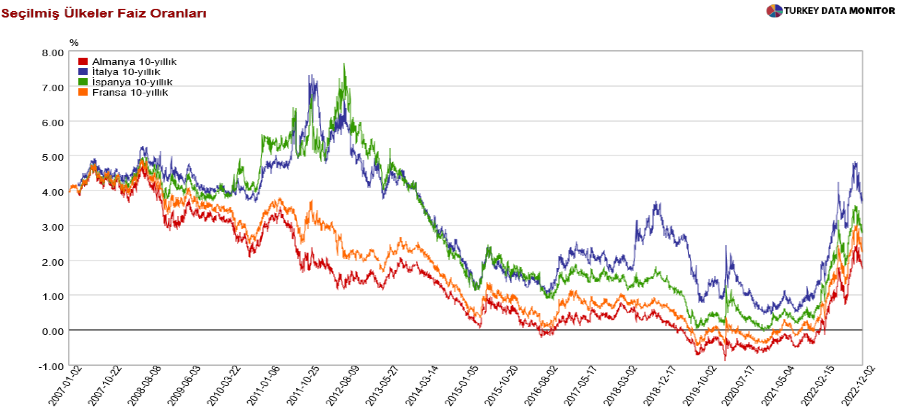

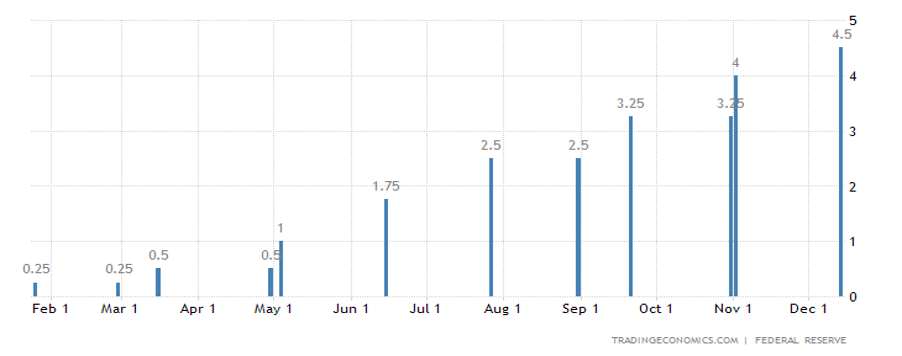

Pandemi çıkışı ve sonrasında “ekonomilerde rahatlama arzusu”, faizlerin uzun süre belki de gereğinden uzun düşük kalmasına neden olurken, aslında ekonomilerin “balon” gibi şişmesine de neden oldu. Eş anlı olarak mal ve hizmet tarihi fiyatlara yükseldi; üretim ve tüketim tedarik zincirindeki bozulmalar kaçınılmazdı. Neticede hızla büyüyen ama yüksek enflasyona mahkûm olan bir dünya ekonomisi gerçeği ile karşılaşıldı. Artık ‘“enflasyon” mu, “resesyon”mu?’ sorusu gündem oldu. 2022 yılı ortalarında ABD Merkez Bankası kanaatimizce oldukça geç ve eksik oranda artırımlar ile enflasyon yenme mücadelesine başladı. 2022 yılı sonuna kadar fonlama maliyetlerini %0-0,25 bandından aldı %4,00-4,50 bandına getirebildi. Faiz oranlarını artırırken ana amaç enflasyonu hızla kontrol altına alabilmek. Ancak eş anlı olarak kısa vadeli faizler yükseldikçe ekonomide tüketim yavaşlama eğilimine girerken uzun vadeli yatırım iştahı da azalmaya başladı.

GRAFİK: ABD MERKEZ BANKASI FAİZ ORANLARI

Ekonomide kısa vadeli faiz oranları artarken sermayenin tercihi kısa vadeli ve güvenli limanlarda park etmek haline dönüyor. Bu durumda da uzun vadeli ABD tahvilleri ana yatırım tercihi haline geliyor. Bu süreç aslında kısa vadeli faizlerin aksine uzun vadeli faizlerin düşmesi olarak karşımıza çıkıyor. İşte bu durumda uzun ve kısa vadeli faiz farkı belirgin bir şekilde negatif oluyor; bu da yakın gelecekteki ekonomik küçülmeye sinyal veriyor.

2006-2008 Yılları arasındaki kriz tecrübesini dikkate alan bir ABD Merkez Bankası için kısa vadeli borç verme faizi, 2023 yılı ilk aylarında iki toplan sonucunda %4,5’ten %5 seviyesine çıkarılacaktır. Bu süreçte enflasyon oranı daha da aşağıya gelmiş olacaktır. Ancak artan yavaşlama endişeleri hatta stagflasyon tehdidi ile daha “güvercin” bir yaklaşımın kaçınılmaz olması beklenebilir. Faiz oranlarındaki yavaşlama ve beklentilerdeki azalma bu kez canlanma beklentilerine yönelik ivme kazandırabilir. Dolayısıyla ekonomideki kararsızlıkların arttığı yerlerde çok daha farklı olaylar gündeme gelebilir. Özellikle de faiz verim eğrisi incelendiğinde, sadece belirli bir vadeden itibaren enflasyon beklentisinin çok daha aşağı fiyatlanması ve faizler genel seviyesinin yeniden aşağı dönebileceğinin dahi öngörülmesi doğal beklentidir. Ancak daha da önemlisi söz konusu vade yani Haziran 2023’te önemli gelişmeler olacağı da bugünden fiyatlanmaktadır.

Birçok tahminci 2023 yılında 2022 yılına kıyasla çok daha küçük bir ekonomik büyüme ve ticaret beklentisinde... Genel beklenti böyle olunca, fiyatlar seviyesinin aşağı yönlü olması; cari açıkların kapanması ve petrol fiyatının daha fazla yükselememesi de doğal sonuç olabilir. Bu yazı çerçevesindeki genel beklentimiz ise; 2018, 2020 ve 2022 yılı başlarındaki tarihi gelişmelerin etki düzeyinde ama farklı bir olay 2023 yılı ortalarında gerçekleşebilir. Kontrollü kısa bir süreli bir resesyon yapmaya çalışan ABD kendisini tarihi bir stagflasyon içinde de bulmak istemiyor. Bunun için ciddi bir mücadele vereceğini düşünüyoruz. Stagflasyonun en önemli olumsuzluğu ABD’nin bu sefer hiç arzulamadığı ve özellikle de işsizlik oranını %3’lere düşürdükten sonra ortaya çıkabilecek yüksek boyuttaki işsizlik olasılığıdır. Özetle; en önemli cari açık verdiği ve satın alma gücü paritesine göre mağlup olduğu Çin ekonomisine karşı yeni bir şeyler söylemesi gerekecektir.

Yorumlar

Kalan Karakter: