Özet

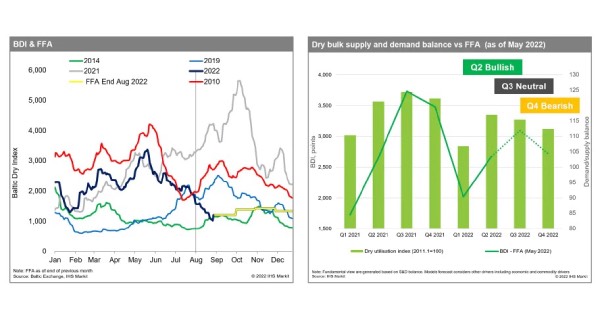

2022'nin üçüncü çeyreğinin başlarındaki kısa bir toparlanmanın ardından kuru yük gemileri kazançları son üç ayda düşmeye devam etti. Mevsimsellik modeli, piyasanın düşük senaryosu olarak gözlemlediğimiz 2014'e düştü (baz senaryo olarak 2010). mevsimsel eğilim). Pazarın tipik mevsimselliği, Mayıs 2022'nin sonundaki FFA değerlendirmesinde de görülebileceği gibi, kuru navlun oranlarının 2022'nin üçüncü çeyreğinde tekrar zirve yapacağını gösteriyor; ancak, önceki FRF uzun vadeli görünümüne (Mayıs 2022) ilişkin temel analizimiz ve tahminimiz, ikinci çeyreğin 2022'nin zirvesi olacağını gösterdi. Bu nedenle, önceki baskıda, üçüncü çeyreğin sonraki bölümünden kaynaklanan birkaç aşağı yönlü riskin ana hatlarını çizdik. dahil olmak üzere 2022:

a. Değişen tüketici modeli ve daha zayıf satın alma gücü ile yumuşayan konteyner pazarı

b. Azaltılmış tıkanıklık ve daha yüksek hıza sahip gemilerin daha yüksek verimliliği veya üretkenliği

c. Avrupa ve Japonya'nın kömür ithalat yasağının ardından Rusya'nın kömür talebini düşürdü, Çin anakarasında daha güçlü yerli kömür üretimi

d. Karadeniz tahıl sezonunda sınırlı buğday ihracat hacmi

2022 Ağustos sonu itibariyle tüm risk faktörlerinin beklenenden daha kötü olduğu ortaya çıktı.

• Konteyner navlun piyasası: Konteyner navlun oranları genel kargo gemilerinin (çok amaçlı) bir kısmını ve açık ambarlı kargo gemilerinin ticari konteyner sektöründeki payını alacak kadar yüksek kaldığı sürece, küçük dişli yük gemisi oranlarının desteklenmesinin beklendiğini sürekli olarak savunduk. , özellikle ana taşıyıcı rotaları için. Bu nedenle, kuru dökme yük talebi ve arzı için temel varsayımımız, konteyner piyasası görünümüyle büyük ölçüde bağlantılı olmuştur. Tahmin ettiğimiz gibi, konteyner navlun oranları, yüksek enflasyon oranına ve endemik tüketici modeline yanıt olarak konteyner ticareti talebindeki yavaş büyüme ile son üç ayda gerçekten önemli ölçüde düştü. Üçüncü çeyrek yoğun sezonun sona ermesinden sonra, konteynerden arındırılmış eğilimin tersine dönmesi ve konteyner taşmasına bağlı küçük dökme yüklerin bir kısmının kademeli olarak konteyner kutusuna dönmesi bekleniyor. 2022'nin sonundan başlayarak ve liman tıkanıklığında daha fazla yumuşaması beklenen konteyner gemisi kapasitesinin büyük miktarda planlanmış yeni inşa teslimatı, konteyner nakliye ücretlerinin yanı sıra ana taşıyıcı kuru dökme yük navlun oranlarını daha fazla baskı altına alacaktır. Şimdi, konteyner navlun oranlarının 2021-2022'de kutu başına ortalama 7.000$'dan (FEU) 2023'te kutu başına ortalama 4.000-5.000$'a (FEU) düşmeye devam edeceğini varsayıyoruz.

• Verimlilik: Panamax ve Capesize'deki anakara Çin limanlarındaki tıkanıklık seviyesinin büyük ölçüde azalmasının yanı sıra daha zayıf kargo gelişlerinin, navlun oranlarındaki önemli düşüşün arkasındaki ana nedenlerden biri olduğuna inanıyoruz. İstikrarlı ihracat aktivitesi ile dişli gemi tonajındaki nispeten istikrarlı tıkanıklık seviyesi, dişli gemi tıkanıklığını daha büyük ebat segment pazarından daha yüksek tutmuştur. Anakara Çin limanlarına kargo geliş beklentisine dayanarak, önümüzdeki çeyreklerde tekrar aşırı yüksek bir sıkışıklık beklemiyoruz. İlginç bir şekilde, CII derecelendirme sorunu, rölanti süresini azaltmak ve önümüzdeki yıllarda tıkanıklıkta daha fazla yukarı yönlü riski önlemek için daha yüksek gecikmeyi teşvik edecektir. Öte yandan, navlun oranlarındaki önemli düşüşler, kısa vadede düşük bunker fiyatları ile olası seyir hızı artışını engelledi. Orta ve uzun vadede, EEXI'nin EPL etkisinin ticari hız üzerinde sınırlı kalacağını, CII'nin ise 2024'ten itibaren operasyonel hızın yanı sıra hurda faaliyetlerini de etkilemeye başlamasını bekliyoruz. Bu arada, bu arz görünümünde EEXI-CII düzenleme etkisi göz önünde bulundurulur; ancak devam eden ceza belirsizliği ve azalan kazançla birlikte, yıkım faaliyetlerindeki potansiyel toparlanma ve kayma, 2023-2024 filo arzı büyüme görünümü için aşağı yönlü ana risk olmaya devam edecek.

• Kömür ve tahıl: Devam eden Rusya-Ukrayna ihtilafıyla bağlantılı gaz arzı sorunlarına ilişkin belirsizlik nedeniyle güçlü kömür ticaretinin devam etmesini bekliyoruz. Bununla birlikte, sigorta zorluğu ve çeşitli yaptırım riskleri nedeniyle, normal mevsimsel desene kıyasla önümüzdeki aylarda Rusya limanlarının Atlantik yakası dışına sınırlı kömür ve tahıl sevkiyatı yapılmasını bekliyoruz. Ayrıca, Rus limanlarına yönelik sınırlı balast tonajı mevcudiyeti ve anakara Çin'deki daha güçlü yerli kömür üretimi, Rusya'nın kargo taşımacılığı talebini sınırlayabilir.

Önümüzdeki aylarda kuru dökme yük piyasasında bazı mevsimsel iyileşmeler beklememize rağmen, yüksek tıkanıklık olmaması, ekonomik büyümenin beklenenden daha yavaş olması ve anakara Çin'in gayrimenkul sektöründe kısa vadede devam eden zayıflığın olmaması durumunda daha düşük oranlara doğru dalgalı bir yol bekleniyor. . Neticede, genel kuru yük navlun oranları, önümüzdeki aylarda pandemi öncesi dönemde gördüğümüz seviyelere geri dönebilir. Bununla birlikte, düzenlemelerden kaynaklanan sınırlı arz büyümesi ve yeni bina düzeni eksikliği, 2023 ve 2024'ün ikinci yarısında pazarın toparlanmasına yardımcı olacaktır. Bu bağlamda, Baltık Kuru Yük Endeksinin (BDI) 20 ila 30 arasında düşmesi bekleniyor. 2024'te ortalama 1.400-1.500 puana ulaşmadan önce, 2023'te yıllık ortalama yüzde 1.300-1.400 puan. ana yukarı yönlü riskler olmaya devam ederken, güçlü yerli kömür üretimi ve küresel durgunlukla birlikte hızla düşen konteyner piyasası orta ve uzun vadede aşağı yönlü önemli riskler olmaya devam ediyor.

Kaynak: Daejin Lee'nin IHS Markit https://ihsmarkit.com/research-analysis/üçüncü çeyrek-2022-dry-bulk-utilisation-index-is-now-available-.html?

Yorumlar

Kalan Karakter: