KOSTER PROJESİ BAĞLAMINDA GENÇ GEMİLERİN YAŞLI GEMİLER KARŞISINDA SÜRDÜRÜLEBİLİR REKABET AVANTAJI VE ÇEVRE İÇİN YAŞLI GEMİLERİN YARATTIĞI POTANSİYEL TEHDİDİ AZALTMA ROLÜ

YAZAN ;Harun ŞİŞMANYAZICI Ekonomist

I-GİRİŞ Bilindiği üzere gerek Türk koster filosu gerekse Eski SSCB Ülkeleri filosu oldukça yaşlanmaya başlamıştır. Her ne kadar Rus filosunun ortamala yaşı 20 ler düzeyinde olduğu söylense de bilinen gerçek bu filounun nehir tipi gemiler bakımından aşağıda da gösterildiği üzere çok sayıda gemi için bu yaşın 30 ları aşmış olduğudur.

Türk sahipli koster filosunun da ortalama yaşı 2017 sonu itibari ile 26’lar cıvarındadır. Bu oran Türk bayraklı gerçek koster tonajı olan küçük gemilerde daha da fazla olmaktadır. Bu cümleden olmak üzere Türk bayraklı filonun ortalama yaşı (623 adet 7.584.224 dwt) 22 olmakla beraber, 260 adet 1.087.729 dwt kuru yük tonajının ortalama yaşı 30, dry cargo/konteyner tonajının ise 18 dir (13 adet 99.785 dwt)

.Akaryakıt tankerlerin ortalama yaşı ise 19 dur (72 adet 1.664.246 dwt )(Kaynak Deniz Ticaret Odası)

Dry cargo içinde Türk bayraklı koster filosunun büyük bir bölümü 25 yaş üstünde olup yaşlı tonaj daha ziyede 500 grt-5.999 dwt tonaj gurubu içinde kümelenmektedir.

Tanker Tonajında da bu kümelenme 500 gt -3914 dwt arasında olmaktadır. Türk sahipli filonun adet ve tonaj olarak yaş dağılımı ise aşağıda verilmiştir.

(796 adet gemi 3.663.760 dwt)Ortalama yaş ise yukarıda da belirtildiği gibi %26 dır.

Türk Sahipli Filonun Adet ve Tonaj Bazında Yaş Ortalaması Bakımından Dağılımı

Yaş Grupları Adet Bazında Tonaj Bazında

0-5 %2 %3

6-10 %13 %17

11-15 %10 %13

16-20 %7 %10

20-25 % 13 %14

25-30 %13 %12

30+ %42 %31

%100 %100

Kaynak: KOSTER Derneği Engin Koçak.

Yukarıdan da görüleceği üzere Türk Sahipli tonajın adet olarak %68 i tonaj olarak ise 57 si 20 yaş üstündedir. Adet olarak %42 si tonaj olarak ise %31 gibi önemli bir bölümü 30 yaş üstüdür. Bölgedeki Nehir ve Nehir-Deniz gemilerinin yaş dağılımı ise aşağıdaki gibidir.

|

NEHİR DENİZ GEMİLERİNİN TİPLERİNE GÖRE SERVİSTE KALAN SAYILARI VE ORTALAMA YAŞLARI (BU GEMİLERİN SERVİS ÖMÜRLERİ 40 YILDIR) |

||

|

Gemi Tipi |

Serviste Kalan Sayısı |

Ortalama Yaşı |

|

Volgo Balt |

120 |

41 |

|

Volgo Don |

165 |

41 |

|

Amur |

44 |

26 |

|

Sormosky |

119 |

34 |

|

Baltiskiy |

35 |

46 |

|

Omskiy |

128 |

31 |

|

Vlozhskiy |

52 |

40 |

|

Volga |

47 |

21 |

|

Ladoga |

19 |

34 |

|

Sibirskiy |

33 |

33 |

|

STK |

59 |

30 |

|

ST |

91 |

21 |

|

TOPLAM |

912 |

33 |

Kaynak; Soylu Shipping; Intensive reduction of old Coaster and River-Sea Fleet,

its influance on shipment volumes and freight rates.

Not; Yukarıdaki tablo 2015 yılı verilerine göre hazırlanmıştır.

Yukarıdaki açıklamalarımz tahtında bölgemizdeki koster tonajı giderek düşerek 2017 sonu itibari ile 1870 adet 9.890.000dwt’e düşümüştür. Yaş ortalaması ise 23.14 dür. Bu ortalamayı genç büyük gemiler düşürmektedir. Bu durum aşağıdaki tabloda görülmektedir.

Gerçek koster tonajı olan 5000dwt altı gemilerin yaşı oldukça büyüktür. 2017 sonu istatistiksel verilere göre Karadeniz ve Akdeniz içinde çalışan 4.000-12.000 dwt arası gemilerin: - 222 adedi 30 yaşının üzerinde - 87’si 25-30 yaş arasında - 122 adedi ise 20-25 yaş sınırındadır.

Akdeniz –Karadeniz Koster Tonajının Tonaj Skalasına ve Yaşına Göre Dağılımı

Tonaj Sınıfı Adet Toplam Dwt Ortalama Yaş

1-2k dwt 83 135.272 34.95

2-4k dwt 666 2.156.537 29.32

4-6k dwt 459 2.246.420 20.86

6-8k dwt 367 2.522.753 17.90

8-10k dwt 186 1.640.699 16.61

10-12k dwt 109 1.190.057 14.78

Genel Toplam 1870 9.891.798 23.14

Kaynak Koster Derneği Engin Koçak

Yukarıda orataya konmaya çalışılan bu yaşlı koster tonaj ve içinde bulunduğumuz ceografik bölgede birçok bakımdan ciddi tehditler oluşturmaktadır. Bunlar sadece ekonomik olmayıp aynı zamanda çevresel,jeopolitik ve siyasi nitelikteki tehditlerdir. Bu hususlar aşağıda meselenin bir çok veçhesi dikkate alınmak sureti ile açıklanmaya çalışılmıştır;

II-GENÇ GEMİ YAŞLI GEMİYİ PİYASADAN KOVAR;

Sır Thomas Gresham’ın Gresham Kanununda ortaya koyduğu’’ kötü para iyi parayı piyasadan kovar’’tezinin tersine deniz taşımacılığında genç gemi yaşlı gemiyi piyasadan kovmaktadır. Genç gemilerin kapital maliyeti (Capex) yaşlı gemilere göre daha yüksek olsa da opex maliyeti (Running cost )çok daha düşük olmaktadır.

Yaşlı gemilerin tamir , bakım/tutum ve idame giderleri ,doğal olarak gemi yaşlandıkça artmaktadır. Hatta belli bir yaştan sonra Dry dock survey ve Special Survey giderleri anormal ölçüde yükselmektedir.Bu nedenle ünlü Maritime Economist MARTİN STOPFORD Maritime Economics kitabında bunu Opex Maliyetleri içinde yer alması gerekirken ayrı bir kalem olarak değerlendirmiş ve dönemine göre amortize edilmesini savunmuştur.

Yine aynı kitabında yaş ile maliyet ilişkisini aşağıdaki şekilde ortaya koymuştur; Liberya bayraklı 5 ,10 ve 20 yaşındaki 3 dökme yük gemisinin maliyet yapısı incelendiğinde 5 ve 10 yaşındaki gemilerin günlük toplam maliyeti hemen hemen aynı olmaktadır. Ancak 20 yaşındaki gemi %13 daha ucuz olmaktadır.

Bununla birlikte yaşlı ve genç gemilerin maliyet yapıları oldukça farklıdır . Sadece doğrudan nakit maliyetlerini göz önünde bulundurursak ,sermaye maliyetini ve periyodik bakım giderlerini hariç tutarsak modern bir gemiyi çalıştırmak çok daha ucuz olmaktadır.

Nitekim opex maliyeti başka deyişle işletim giderleri oranı modern gemi için % 18 yaşlı gemi için % 31 olmaktadır. Yine yakit gideri genç gemi için %31 iken yaşlı gemi için %40 ve üstüne çıkmaktadır. Stopford’un bu araştırmayı yaptığı dönemin şartları ile günümüzün koşulları önemli ölçüde farklı olup , bu değişim genç gemi lehine olmaktadır. Genç gemilerin tekne formları ve makine tipleri ve yeni yakıt türleri genç gemiler için bu konuda çok daha büyük ekonomi yaratmaktadır.

Aynı şekilde yakıt fiyatları arttıkça genç gemi lehine olan fark artmaktadır. Stopford ‘un derlediği verilere göre yaptığı araştırma sonucu ,bugun bu değerlerin çok daha fazla olarak genç gemiler lehine olduğunu hatırda tutarak aşağıda belirtilmiştir.

5 Yaşında 10 Yaşında 20 Yaşında

Sermaye Maliyeti %47 %39 %11

Periyodik Bakım %2 %3 %5

Sefer Maliyeti(Voyage Cos.) %33 %35 %40

İşletme Maliyeti(Opex) %18 %22 %31

Ancak OPEX(işletme Maliyeti)içindeki kalemler bakımından 5 yaşındaki bir gemi ile 20 yaşındaki geminin (Yukarıda ele alınan gemi) mukayesesi yapıldığında aşağıdaki durum ortaya çıkmaktadır.

Genç gemi her opex maliyeti kaleminde yaşlı gemiye göre avantaja sahiptir.

Bu cümleden olmak üzere ;

Yaşlı geminin ;

Personel Giderleri %28

Stoklar&Sarf Malzemesi %25

Bakım&Tutum %139.6

SigortaTekne ve Makina %115.8

Genel Gider Aynı

Günlük Opex %43-50 oranında genç gemiye göre daha fazladır.*

*Bu fark bizim gibi deniz ticaret piyasası tam olarak kurumsallaşmamış, sermaye yapısı yeterli olmayan profesyonel anlamda yönetilmeyen küçük şirketlerin ağırlıklı olduğu ülkelerde kötü idare maliyeti olarak çok daha fazla olmaktadır. Bu hem bir yıl içindeki servis dışı süreler bakımından hemde ; personel kalitesi ve yolda bakım /tutum ve gerekirse tamir yaptırmak için gemi üstünde daha fazla adam istihdam etmek, sermaye ve işletme sermayesi yetersizliği nedeni ile zamanında yapılmayan tamir bakım ve parça değiştirmelerinin giderek daha büyük para ve zaman kaybına neden olması bakımından ortaya çıkmaktadır.

(Bkz Maritime Economics 3rd edition Martin Stopford)

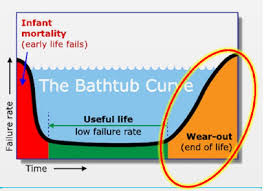

Yukarıdaki açıklamalar tahtında deniz taşımacılığında cost at sea yani gemilerin seyirdeki ortalama maliyeti kuvet eğrisi gibi(Bathtub curve) yatırımın ilk yıllarında çok düşük olmakta hatta ilk 2 yıl düşmekte sonra hafif bir şekilde artmakta 2 ci special survey yada en geç 3.cü special surveyden sonra hızla artmaktadır.

Bu durum aşağıdaki grafikte açıklanmıştır.

Kuvet Eğrisi

Aslında yukarıdaki eğri tam olarak deniz taşımacılığında kullanılan küvet eğrisini temsil etmese de (Çünkü yıllar geçtikçe eğrinin tabanı hafif yükselme trendi gösterir) bir fikir vermektedir.Diğer taraftan bilindiği üzere gemiler inşa edilirken ‘’ship design life’’ dikate alınmak suretiyle inşa edilmektedir.

Bu daha önce klas kuruluşlarının ortak tespit ettiği kurala göre 20 yıl olarak belirlenmiştir. Ancak bilahare IMO ‘nun belirlediği hedef standatlara uygun olarak IACS ‘ın’’ Common Structure Rules’’ına göre bu desıng life 25 yıla çıkmıştır.

Bununla birlikte 20 yıllık design lıfe (Dizayn ömrü)standartlarına göre daha düşük paslanma/aşınma teloransı/payı (corresive allowance )kullanılmıştır.

Bilindiği üzere bir geminin belirlenen dizayn ömrü nominal bir süre olup,işletim şartlarına ve/veya çevresel faktörlere ,korrasif çevresel faktörlere ve belirlenen/ seçilen dizayn parametrelerine bağlı olmaktadır.

Ancak bir geminin gerçek hizmet süresi bu dizayn ömründen çok daha fazla yada düşük olabilmektedir. Bu ise çalıştırılma şartlarına ve gemi ömrü süresince yapılan bakıma bağlı olmaktadır.(Bkz Lıfe Cycle of Maintaining the effectiveness of a ship’s structure and environmental impact of ship desıgn parameters) Eğer bu gemi bakım yapılmadan hoyratça çalıştırılıyorsa çok daha kısa sürede yıpranmakta ve yaşına göre çok daha kötü duruma gelebilmektedir. Buda bize bir geminin daha inşa aşamasında belirlenen ömrü kadar ,çalıştırılma periyodundaki yukarıda belirlenen koşullarında önemini ortaya koymaktadır. Sözü edilen faktörlere göre bu süre azalıp artabilmektedir. Bu ise ‘’YAŞLI GEMİ YOKTUR,BAKIMSIZ GEMİ VARDIR’’ iddiasını ortaya çıkartmaktadır.

Bu nedenle Türk koster filosu yaşlanması yanısıra ,uygun teknik idarenin olmaması nedeni ile( bakım/tutum meyanında diğer hususlardan kaynaklanan)genelde ve özellikle küçük ve dahilideki gemiler bakımından yaşının gerektirdiğinden daha bakımsız durumdadır. Bu durum içinde bulunduğumuz krizle birlikte daha da artmıştır. Parasal kriz içinde bulunan ve işletme sermayesi yeterli olmayan armatörler, yakıt borçlarını zamanında ödeyememeleri nedeni ile pazarlık şanslarını kaybederek, daha kalitesiz yakıt kullanmak, daha kalitesiz personel istihdam etmek, periyodik bakımları erteleyerek, acil olanları yapmak gibi günü kurtarma politikası uygulamaktadırlar. Bu ise doğal olarak gemilerin ana makine bakımından daha erken yaşlanmalarına yada mevcut kondisyonlarının yaşlarına göre daha kötü durumda olmasına neden olmaktadır. Daha sonraki bölümlerde kazaların çoğunun makine ve tekne hasarları ile ortaya çıktığı dikkate alınırsa bunun önemi daha bariz ortaya çıkmaktadır. Bir deniz nakliye şirketinde Teknik İdare ile ilgili olarak 3 temel hususun gerçekleşmesi beklenmekte,ya da hefelenmektedir;

i)Opex Maliyetini emsal gemilere göre düşük tutmak,

ii)Geminin emsal gemilere göre ikinci el fiyatını yüksek tutmak,

iii)On hıre süresini yani hizmet süresini yüksek tutmak.

Bu üç hususta da belli şirketler dışında genelde çok başarılı olduğumuzu söylemek mümkün değildir.

Buradan çıkaracağımız sonuç KOSTER FİLOMUZ SADECE YAŞLANMIŞ OLMAYIP AYNI ZAMANDA YAŞINA GÖRE DAHA FAZLA YIPRANMIŞ DURUMDADIR.

Diğer taraftan gemilerin piyasada ne kadar süre kalacağını piyasadaki gemi arzı ve talebi ve buna göre oluşan navlunlar belirlemektedir. Son yıllarda görülmektedir ki gemiler iyi bakımlı bile olsalar piyasadaki kriz nedeni ile gemilerin hurdaya çıkış yaşları azalmaya başlamıştır. 2009 da 32 olan bu yaş 2016 başında 2015 sonunda iğme kazanan ve 2016 başında zirve yapan krizle 26 ya düşmüştür. 2017 yılında ise piyasanın rehabilite olması ile biraz artarak 27 ye çıkmıştır.

Gemilerin genç yaşta hurdaya çıkarılmaları ise özellikle ikinci el gemilerin amortisman sürelerini ve dolayısı ile kapital maliyetlerini yükseltmektedir. Buna bağlı olarak ta bu gemilerin ikinci el fiyatları düşmektedir. Piyasa iyileşip gerçek çalıştırılma süreleri uzayınca, ikinci el gemi fiyatlarıda buna bağlı olarak artmaktadır. Bu 2017 yılında görülmüştür. (Shorter Life of Span Of Ships affect values and depreciation Kari Reinikainen Danish Bank)

Bu raporda talepte çok fazla bir artış olmayacağı ve bu nedenle bu terndin devam edeceği belirtilmektedir. Türkiye açısından ve Koster tonajı açısından meseleye yaklaştığımızda Türkiye’deki koster tonajı yaş ortalaması 26 olup,Türk bayraklı küçük tonajda çok daha fazladır. Bu gün yenilenmeye karar verilse en az 2 sene içinde realize olacağı için 28-30 yaşındaki gemilerin yukarıda belirtilen hususlar paralelinde çalıştırılması pek mümkün olmayacaktır. Yani 3 yıl içinde elimizde şikayet ettiğimiz bu filoda kalmayacaktır. Hele hele bir ekonomik kriz dalgası ile daha karşılaşılır ise, genç gemiler karşısında koster filomuz aşağıda açıklayacağımız hususlar paralelinde varlığını sürdüremeyecektir.

Bu cümleden olmak üzere ; Deniz Nakliye şirketleri gemilerini çalıştırırken 3 hususa dikkate etmek zorundadırlar; Ana hedef kar maksimizasyonudur, kötü bir piyasa da ise zarar minimizasyonudur. Yani gemiyi laid up yapmak yada çalıştırmadan donatılmış vaziyette tutarak daha fazla zarar etmek yerine pervaneyi döndürerek, mutlaka değişir giderlerin tamamını ve sabit giderlerinde önemli bir bölümünü karşılayacak bir navlunla çalıştırarak bunu gerçekleştirmektir. Ancak armatörün ne yapacağını armatörden ziyade piyasadaki navlunlar ve armatörün çalıştırdığı geminin yaşı ve buna bağlı olarak opex maliyeti belirlemektedir. Kirizli ve navlunların önemli ölçüde düştüğü bir piyasada, genç gemi sahibi armatörler opex maliyetlerinin düşük olması nedeni ile zarar minimizasyonu yaparak (Laid yapmaya göre daha zarar ederek )hala gemilerini çalıştırmaya devam ederek cash para yaratabilirler.

Yaşlı gemi sahibi armatörler ise gemilerini Laid up yaptıkları taktirde günlük zarar edecekleri miktara göre ,gemiyi çalıştırmaya devam etmeleri halinde daha fazla zarar etmeleri durumunda ise gemilerini Laid up yapmak zorunda kalırlar.

KISACA DÜŞÜK NAVLUNLARDA GENÇ GEMİLER HALA ÇALIŞMAYA DEVAM EDERKEN, YAŞLI GEMİLER DURUMA GÖRE HOT YADA COLD LAİDUP YAPILMAK ZORUNDA KALIRLAR. GEMİLERİN YAŞINA GÖRE BU LAID UP YAPMA MECBURİYETİ GEMİ YAŞI ARTTIKÇA FAZLALAŞIR. BAŞKA BİR DEYİŞLE BELLİ BİR PİYASA NAVLUNUNDA 17 YAŞINDAKİ BİR GEMİ HALA ÇALIŞMAYA DEVAM EDEBİLİRKEN 28 YAŞINDAKİ BİR GEMİNİN LAİD UP YAPILMASI DAHA EKONOMİK OLABİLİR.

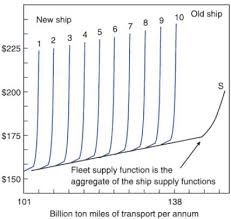

Bu husus aşağıdaki diagramda farklı yaşlardaki gemilerin arz eğrisi üzerinden açıklanmıştır;

Yukarıdan da görüleceği üzere genç gemiler daha düşük navlunlar ile çalışabilirken, yaşlı gemiler daha yüksek navlunlarda bile laid up yapılmak zorunda kalmaktadırlar Burada rol oynayan önemli faktör OPEX Maliyetidir. Genç gemi de yaşlı gemi de gemi satılmadıkça yada hurdaya çıkartılmadıkça kapital maliyetinden kurtulamayacağına göre, giderini düşürebileceği yegane alan Opex maliyeti olup ,bunu da armatör gemiyi servis dışına alarak gerçekleştirebilir.

(Detay için bakınız; Harun Şişmanyazıcı Gemiyi Laid up Yapma Kararı ve Yöntemleri –Kaptan Haber)

III-GEMİLERİN TEKNOLOJİK VE REGÜLATİF ÇALIŞMA SÜRELERİ

Gemilerden denizlerin kirlenmesinin önlenmesi husus gerek bölgesel gerekse uluslararası alanda belirgin olarak IMO ve UNEP tarafından başlatılmıştır. IMO bu işe MEPC Deniz Çevresinin Korunması Komitesi’nin 1973 yılında kurulmasından çok önce başlamıştır. Gemilerden Denizlerin kirlenmesi ile ile ilgili ilk IMO konvansiyonu OILPOL 1954(Internatıonal Convention For Prevention of Pollution by Oil ) olmuş ve daha sonra bunu bu konvansiyonun tadilleri(1962-1969-1971)(Bkz International MARİNE Environmental Law (Oıl Pollution K.Barras) ve bilahare ayrı bir konvansiyon olarak 1973 Marpol Konvansiyonu takip etmiştir.

IMO ‘nun deniz taşımacılığını düzenleyen 51 tane uluslararası anlaşmanın 21 adedi doğrudan çevre ile ilgili olmuştur.(IMO International Maritime Organization) Gemilerin çevre hasasasiyeti ile tadil edilmelerini gerektirerek mali külfet yaratan en önemli konvansiyon 73 Marpol konvansiyonu/78 Protokolü olmuştur. (COW ve Protective location of SBT /Double Skın) ve bu TIER II ve III ile giderek artmıştır.

Böylece gemilerden denizlerin kirletilmesine ilave olarak gemilerden havanında kirletilmesinin önlenmesi gündeme gelmiş ve kurallar hızla yürürlüğe girmiştir.

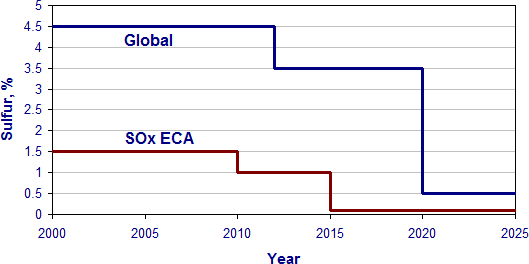

Bu cümleden olmak üzere gemi yakıtları nedeniyle atmosfere salınan SOX ve NOX ‘un minimize edilmesi için önce kükürtlü yakıtların kullanılmasını ve atmosfere kükürt oksit salınımını azaltmak üzere MARPOL ek VI kural 14.3 de belirlenen Emission Control Areas ECAs larda kullanılan yakıtlardaki sülfür muhtevasının 1 Ocak 2015 tarihinden itibaren %0.1 düşürülmesi uygulamasına geçilmiştir. Böylece SECA Kükürt Emisyonları Kontrol Alanları belirlenmiştir.

1 Ocak 2020 tarihinden itibaren bu uygulama ‘’new global cap’’tahtında küresel olarak uygulanarak deniz yakıtları içindeki sülfür muhtevası dünya genelinde max %0.5 ile sınırlı olacaktır. Ancak aslında bu yeni alınan yakıttan ziyade geminin fuel oil tankındaki yakıtın muhtevası bu oranı aşmayacaktır.

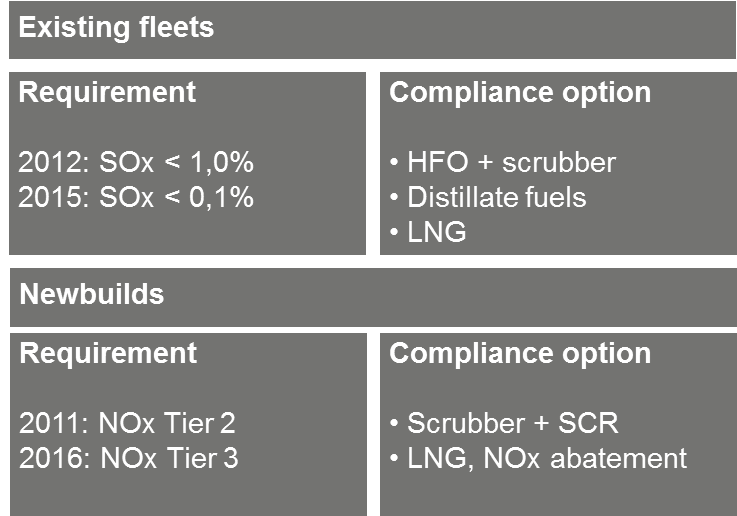

Dolayısı ile tankların önceden temizlenmesi yada bundan önce kükürtsüz yakıt kullanılması gerekecektir. Bu kurala uymak için uygulanacak olan alternatifler aşağıda belirtilmiştir. Ancak bunların retrofit olarak eski gemilere uygulanması ciddi kapital maliyetini gerektirmektedir. Kükürtsüz yakıt kullanılması ise diğerlerine göre çok pahalı olduğu için Türk armatörünün elindeki opex ve değişir giderleri yüksek gemilerin yakıt giderlerinin rakip yeni gemilere göre çok daha fazla olmasına neden olacaktır.

Retrofit olarak LNG kullanacak şekilde modifikasyon yapılması yada mevcut gemilere scrubber konulması koster tipi gemilerde dwt’ine göre değişmekle beraber yaklaşık usd 1-1.5 milyon maliyete neden olmaktadır.(Open loop usd 900 k ,Hybrit Type usd 1.3 Milyon ,+ Muhendislik ve tesis usd 150 k Büyük gemilerde ise usd 2.5 Milyona kadar çıkmaktadır.

Yeni Global Cap 2020 de Yürürlüğe Girecektir.

Sol tarafta kurallar sağ tarafta ise bu kurallara uyulma yöntemleri belirtilmektedir. Bunlardan biride altetnatif temiz yeni deniz yakıtları kullanılmasıdır.

Örneğin;, Fuel oil ile çalışan ana makinelerden LNG ye geçilmesi , SOX’ı belirlenen limite indirmek için fuel oil ile çalışan gemilerde LNG ye geçilmesi yada scrubber konulması ,veya distile fuele geçilmesi veya SOX muhtevası düşük yeni nesil yakıt kullanılması bunun için gemide gerekli tadilatların yapılmasıdır.

Bu sülfur muhtevası düşük yakıtlarda ise sülfürün yağlama özelliği olması nedeni ile sülfür muhtevası azalınca ortaya çıkan ısınmaya karşın soğutucu sistemlerin devreye sokulması gibi ilave sorun ve masraf çıkmaktadır.

Ayrıca belli arızalara neden olmaktadır. Aynı şekilde LNG nin sıvı halde tutulma maliyeti , ikmal prosedür ve kuralları, riskleri , ticari faaliyet ve operasyonu sınırlıyıcı özellikleri bulunmaktadır. İlaveten bunların hiç biri CO2 salınımını tamamen ortadan kaldırmamaktadır. Bazı yakıt türleri bunu ancak belli bir oranda düşürebilmektedir.

Diğer taraftan NOX ‘un minimize edilmesi de devreye girecektir. Co2 ve partıküllerin düşürülmesi ise ayrı bir konudur yukarıdaki önlemlerin hiç biri CO2 yi düşürmemektedir. Enerji Verimliliği ve buna bağlı olarak yakıt tüketiminin azaltılması uygulamasında ise 3 fazda belli periyotlar itibari ile gemilerde kullanılan yakıt miktarının düşürülmesi planlanmaktadır.

Her 5 yılda gemilerden salınan CO2 yi ( ton mil başına karbondioksit gramını)%10 azaltarak 2025 de %30 azaltmanın sağlanması amaçlanmıştır. Bunun için de gemilerden salınan CO2 ve diğer greenhouse emisyonlarının(Sera gazı emisyonları) kontrolü için Energy Efficiency Design Index (EEDI)uygulamaya konmuştur.

EEDI yeni inşa edilen gemiler için uygulanan bir yöntemdir. Mevcut gemiler için ise SEEMP (Ship Energy Efficiency Management Plan ) –İHTİYARİ OLARAK Energy Efficient Operational Index (EEOI)uygulanmaktadır.

Amaç enerji verimliliği için daha geniş bir işbirliği sağlanması , geminin bu bakımdan etkinliğinin artırılması ,yakıt tüketiminin ve gemilerden kaynaklanan Sera Gazı Emisyonarının azaltılmasıdır. Tüm bunlar armatörlerin üzerine bir çok külfet getirmektedir.

Bunları yaşı ortalama 26-28 olmuş bir filo ile ekonomik olarak karşılayabilmek mümkün olmayacaktır. Diğer bir eylem ise AB uygulaması olarak CO2 salınımlarının azaltılması ve bunun için gemilerin yakıt tüketimlerinin takibe alınması ve bir raporlama sistemine tabi tutulmasıdır. Örneğin MRV (Monitoring ,Reporting,Verification )uygulamasıdır.

Şimdilik masum gibi görülen bu uygulama bu tespitler yapılıp tüm gemilerin atmosfere salınan CO2 payı tespit edildikten sonra sera gazı salınımını azaltmak için 2021-2025 yılları arasında ihtiyaç duyulan 100 milyar kaynağın 25 milyar usd si havaya CO2 salınımı gerçekleştiren gemilerden sağlanacaktır. Yani havayı kirletme vergisi charge edilecektir. Bu ise çoklukla bizim gibi yaşlı filoya sahip olan ülkelere ödetilecektir.(Yaşar Canca, İnce Denizcilik )

Diğer talep ise Balast Water Management System ile ilgili olarak gerek IMO gerekse ABD nin taleplerine uygun ekipmanların yada sistemlerin gemiye tesisi olacaktır. Buda 2019 yılından itibaren geçerli olacaktır. Bu ise gemi başına 1 Milyon usd maliyet gerektirecektir. (Bkz Balast Arıtım suyu Sistemlerinin İncelenmesi İstanbul Teknik Üniversitesi Gemi İnşaatı ve Deniz Bilimleri Fakültesi)

Scrubber ve Balast Water Management System Equipment’larını satan ve monte eden bir firmadan elde edilen reel figürlere göre ise bu maliyet 5000 dwt bir gemi için sadece ekıpman için usd 200 k+100 k tesis ve muhendislik gideri olacaktır.(Erhan Esinduy-Esko Marine)

Özetle sadece bu iki kurala uygunluğu için 28 yaşındaki gemilerin yaklaşık min 1.5 Milyon usd yatırım yapması gerekmektedir. Oysa böyle bir geminin ikinci el fiyatı bunun çok altındadır. LDT si ise Türkiye’de Hurdaya gitmesi ön görüsü ile ortalama usd 500-600 k olacaktır.(1500 LDT X USD 375 per LDT= usd 562.500)

Dizayn ömrünü ve fizki ve ekonomik ömrünü tamamlamış bir gemi için bu kadar yatırım yapmanın mantıklı olmayacağı aşıkardır. Yapılmaması durumunda ise SOX bakımından pahalı yakıt kullanılarak çalışması mümkün olmakla beraber ,balast water management system bakımından ise bu bölgeden çıkmamak kaydıyla bir problem olmasa da ,world wide çalışması halinde bu durum sıkıntı yaratacaktır. Bu cümleden olmak üzere koster tonajı için bu sıkıntı önemli olmasa da büyük tonaj için bu husus problem teşkil edecektir.

(Detay için Bkz Daha Temiz Bir Gelecek İçin Uygulanan Kurallar ,Alternatif Deniz Yakıtları ve Yeni Bir Kavram Batarya Gemileri Harun Şişmanyazıcı –Kaptan Haber )

Ancak Sucrubber konularak yada duel yakıt kullanan makine donanımına sahip yeni gemilerin inşası bakımından bu gün karar verilse bile, bu gemilerin inşa süreci 2020 den önce tamamlanamayacaktır. Oysa bu tarihte hatta hazırlık bakımından daha önce burada belirtildiği üzere Sox %0.5 devreye girecek ve mevcut filonun voyage cost’u artacaktır. Nox bakımından ise ; IMO MEPC 71.ci Toplantısında aşağıdaki karar uyarınca yaşlı gemiler bakımından şimdilik pek sıkıntı gözükmemektedir. Bu daha ziyade belirli bölgeler itibari ile 2016 ve 2021 de yada bu tarihten sonra inşa edilen gemiler bakımından önem taşımaktadır.

(BKZ MEPC 71.ci Toplantısı Raporu)

Vals Müziği Eşliginde Salsa Yapılmaz...

Diğer taraftan dünya yeni bir sürece girmektedir. Tusiad başkanının da söylediği gibi müziğe göre dans etmek gerekmektedir. Almanların isimlendirmesi ile 4.0, Amerikalıların tanımlaması ile nesnelerin İnterneti ve takiben 2030 larda gerçekleşmesi beklenen 5.0 sonucu dünyada çok şey değişecektir. Deniz Taşımacılığı da bundan nasibini alacaktır. Farklı bir dünya ya bugünün yaşlı gemileri ile değil ancak geleceğin teknolojileri ile ayak uydurulabileceği izahtan varestedir. Bu gerçekleşmez ise bu alanda sürdürülebilir bir rekabet yaratmak mümkün olmayacaktır. Bu filonun gençleştirilmesinden çok deniz taşımacılığımızın ve dolayısı ile gemilerimizin ve shore managementın modern yeni gemiler ve kara tesislerinde kullanılan programlar ile 4.0 ve 5.0 a uyumlu hale getirilmesi ve geleceğin teknolojilerine adapte edilmesi anlamını taşıyacaktır.

SONUÇ OLARAK YA BU PİSTDE OLUNACAK YADA BİZE BELİRLENEN BAŞKA BİR SKALA VE ALANDA FAALİYET GÖSTERİLECEKTİR

(Detay için bakınız; Gemi İnşa Sanayinde Teknolojik Gelecek Harun Şişmanyazıcı GYIB Sitesi , Dördüncü Sanayi Devriminin Deniz Taşımacılığına Muhtemel Etkileri Harun Şişmanyazıcı Armatörler Birliği Sitesi)

IV –JUST IN TIME ,ENVANTER MALİYETİNİN DÜŞÜRÜLMESİ ,KIRACILARIN AVANTAJI NEDENİ İLE GENÇ GEMİLERİ TERCİH ETMELERİ ;

Yukarıdaki bölümlerde yaşlı gemilerin deniz nakliye şirketleri bakımından dez avantajları ortaya konulmaya çalışılmıştır. Bunlar hizmetin üretilmesi için ortaya çıkacak olan maliyetler ve karşılanması gereken uluslararası ve ulusal mevzuata ilişkin hususlardı. Ancak hizmetin üretilmesi kadar bu hizmete olan talepte önem taşımaktadır.

Doğal olarak yaşlı gemileri kiracılar kiralamak istemeyeceklerdir. Eskiden sadece tankerler için geçerli olan ‘’vessel condition survey’’ artık diğer gemiler içinde yapılmaktadır. Bilindiği üzere büyük petrol şirketleri (BP, SHELL ,TEXACO , MOBİL vb )15 yaşından büyük gemileri kiralamak için bir soru formu gönderip kıralanacak olan geminin ve bunu işleten şirketin qualifikasyonu kontrol edilmekte ,taleplerine uygun olup olmadığı belirlenmekte, bilahare gemi ve şirketdeki farklı kadrolardaki yöneticileri ile görüşülerek şirketin kalitesi ve etkinliği,performansı tespit edilmeye çalışılmaktadır.

Bu inceleme sonuçlrının uygun olması halinde yönetim kurullarından karar istihsal edilerek bu gemilerin belli bir süre için geçerli olmak üzere kiralanması için onay verilmektedir. Bu approvalları alan gemilerin diğer şirketlerce de kiralanması kolay olmaktadır. Bu kadar sıkı olmasada benzer uygulama belkide informal olarakikincil piyasalarda da yapılmaktadır. Bunun mantığı taşıtanın sadece bir kaza halinde malının kaybolması değil (bunu zaten sigortadan almaktadır, dahili sigorta fonu ile sigortalamıyorlarsa) ancak bir kaza ile hiç suçları olmasada ,işin bir tarafında olmak hasebiyle bir çevre kirliliğine sebep olarak firmalarının itibarını zedelemek istememektedirler.

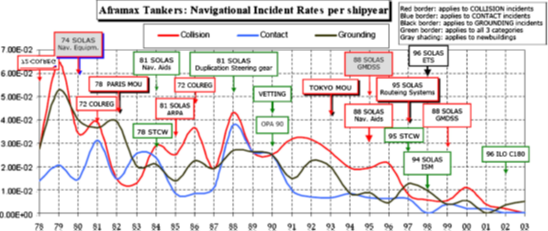

Ancak daha önemlisi stok ekonomisi yapmayarak akış ekonomisinin gereği olarak minumum stratejik yada emergency stok ile çalıştıkları için ham madde akışında bir kesintinin olmamasına çalışmaktadırlar. Bu nedenlede kaza riski yüksek olan gemileri şirket politikası olarak mecbur olmadıkça kiralamak istememektedirler. Gemilerin kaza yapma oranları aşağıda tarihsel süreç bakımından gösterilmiştir. Buradan da anlaşılacağı üzere bu konuda konvansiyon ve bölgesel memarandumlar, sıkı port satete kontrollar ile önemli bir mesafe kat edilmiştir.

Ancak hala bu kazalar devam etmektedir. Bunda da aşağıda açıklanacağı üzere yaş ile kazalar arasında bir korelasyon bulunmakta gemiler yaşlandıkça kaza oranları artmaktadır. Bunun nedeni geminin ekipmanlarının eskimiş olması, saçlarının aşınarak incelmesi, korrosif etkiler vb olurken , ilginçbir şekilde teknik olarak çok sofıstike gemilerde de ilk 5 yıl kazlar fazla olmakta bunun nedeni ise; diğer hususlar meyanında bu ileri teknolojik niteliklere sahip gemileri işletmek konusunda personel zafiyeti ve hataları olmaktadır.

Genç gemiler karşısında yaşlı gemileri kiralamama nedeni sadece kaza riskinin yüksek olmasının meyanında yeni dizayn ve teknolojilere sahip olmamalarıdır. Açık piyasa başka deyişle tramp taşımacılıkta spot esası ile taşımalarda, yada tıme charter olarak kiralayarak kapalı piyasa taşımacılığında kiracılar için kullanacakları gemilerin tekne özelliklerinin shallow draft ,all aft ,open hatch ,box type,double skin ,ambarların iki kayar perdeli olması ,elektrikli ventilasyona ,ımo sertifikasına appendix b sertifikasına ve ambarlarında karbondioksıt söndürücü sistemin olması büyük avantaj olmaktadır. Ambarların kayar perdeli olması tahıl yüklemelerinde ambarın slack kalması nedeni çuvallı yük işlemine gerek bırakmamakta ve uzun yükler broken stowage yaratmadan yüklenebilmektedir.

Yine Superstructure (üst yapı) ve geminin direği hidrolik olarak alçaltılabildiğinde köprü vs gibi gabari sınırlamalarında büyük avantaj sağlamaktasdır. Yine nasıl malların ünitize olması loose yüklere göre işçi başına yükleme ve boşaltmalarda verimliliği 4 misli konteyner taşımalarında 8 misli artırıyorsa.(Bkz İnland and Maritime Transportation of Unitised Cargo-Maritime Cargo Transportation Conference)(1970 lerde verimlilik loose yüklerde 1 ton manhour iken 1985 lerde yüklerin ünitize olması ike 3 ton manhour’a çıkmıştır Liner Shipping Economics Jan Jansson) aynı şekilde box type gemilerde de verimlilik artmaktadır.Bu ise yükleme ve tahliye ücretlerinin düşmesine neden olmaktadır.

Örneğin box type ve double skin olmayan bir gemide kontinant da setevedorlar çalışmak istememekte yada verimliliğin düşük olması nedeni ile yüksek yükleme ve tahliye rate’i charge etmektedirler. Fıos yada fıost esası ile gemiyi kiralayan kıracı yükleme ve tahliye ücretini ödeyeceği için (Satış sözleşmesi şartına göre bu alıcı ile satıcı arasında değişebilmektedir)böyle bir özelliğe sahip olmayan gemileri tutmak istememektedir.

Time Charter esası ile kiralamada ise tekne dizaynı ve makine tipi nedeni ile ucuz ve az yakıt yakan bir geminin t/ch rate’i yüksek olmakta ve daha fazla tercih edilmektedir. Diğer önemli olan bir konu ise yaşlı bir geminin yaşı nedeni ile kiracıların ödemek zorunda kalacakları yüksek mal sigortası pirimi olmaktadır. Bu ise gerek Fob gerekse Cıf bir satışta malın alıcılara daha pahalıya mal olmasına neden olmaktadır. Bu nedenle de Cıf satıcı rekabet edebilmek için ya bu farkı cebinden ödeyecek,yada daha genç bir gemiye yönelicektir.

FOB satış sözleşmesinde ise bu sefer nakliye sigortasını alıcı kendi ödeyeceği ve taşıma sözleşmesini kendi yapacağı için genç gemiyi tercih edecektir. Aynı şekilde box type olan kruz bulunmayan bir gemide bu gemilerin grain ve balya kapasiteleri düşük olsada genelde yitik hacım oranı daha düşük olacağı için bu dez avantaj bir ölçüde tölere edilecek, fakat geminin yükleme ve tahliye hızı daha fazla olacak böylece kiracının sürastarya bedeli ödemesi normal şartlarda zuhur etmeyecektir . Verimliliğe bağlı olarak kiracının stevedor yada terminal opetatöründen elde edeceği daha düşük yükleme tahliye ücreti ise kiracı için yükleme ve tahliye masrafları dahil daha düşük taşıma maliyeti anlamına gelmektedir. Yükleme tahliye süresinin kısalmasından da da hem taşıyan hemda taşıtan karlı çıkmaktadır. Tüm bunlar ise bu gemiler ile ülke ticareti taşınıyorsa ithalat ve ihracat yüklerinin daha düşük taşıma maliyeti ile taşınması anlamına gelmektedir. Böylece mikro ölçekli menfaatler aynı zamanda makro ölçekte menfaat yaratmaktadır.

V-YAŞLI GEMİ KAZA YAPMA ORANI VE ÇEVRE FELAKETLERİ ;

Gemiler yaşlandıkça kaza oranlarının ortaya çıktığı bilinen bir gerçektir. Bunun nedeni yaşı nedeni ile normal eskime aşınma ve yıpranma , doğru bakım yapılmamasının sonucu ortaya çıkan dümen kitlenmesi, kaba ve tepe dalga hareketleri ile geminin kırılması, saç atması, elektronik aletlerindeki arızaların yarattığı kazalar, ana makina sorunları ,shaft ,piston gömleği sorunları, vinç kazaları, irgat sorunları, tankerde hortumların kopması, halatların kopması , Tween gemilerde gladoranın çökmesi, bunun dışında personel hata ve ihmalleri ve yanlış istif nedeni ile meydana gelen yük kayması, yüklerin bağlarının çözülmesi vb dir. Bu kaza nedenlerini sınıflamak istersek 6 gruba ayırmamız mümkündür.

i)Gemi Kaynaklı kazalar(Yaşlı gemi ,genç fakat çok sofistike gemi,gemi dizaynı )

ii)Personel Kaynaklı kazalar (Onboard ve Shore Managementdeki zafiyetler, zayıf teknik idare,ihmal ve kasıtlı hareketler, yeni teknoloji ile uyumlu olmayan personel beceri ve mesleki yeterlilik )

iii)Yükten kaynaklanan kazalar (inherent vıse problemler, yükün bilinen tehlikeleri (imo yükler),yükleyici tarafından yanlış beyan)

iv)Çevresel faktörler;denizin önlenemez muhataraları

v)Bunların bir kaçının bir arada ortaya çıkması

vi)Yukarıda sayılanların dışındaki nedenler.

Tüm bunların sebep olduğu kazalar ise geminin kırılması, su alması, ikisinin bir arada olması, bunların sonucu batması, karaya oturma, sahile sürüklenme, yangın, çarpışma(çatma) başka bir gemi yada tesis ile temas , deadship olup denizin ortasında kalması,kazaya bağlı olmayan yapısal problemler olmaktadır Doğal olarak yukarıda sözü edilen kazalar özellikle tankerlerin sebep olduğu kazalar büyük çevre felaketlerine sebep olmaktadır.

En son ülkemizde dahili taşımacılıkta gördüğümüz Bilal Bal gemisinin kırılarak batması buna iyi bir örnek olmuştur. Bu gemi yaşı ve buna ilave iyi bakım ve tutumunun yapılmaması ve aynı zamanda kurallarada uyulmaması nedeni ile batmıştır.

Costa Concordia ise personel hatası ile batmıştır. Bu bize genç gemilerin de bu gibi tehlikelere ve çevre felaketlerine sebep olabileceğini ortaya koysa da buradaki sebep gemi yada geminin yaşı olmayıp personel kaynaklı olmuştur.

Personel kaynaklı kazalar ise geminin yaşı ve kondisyonu nedeni ile ortaya çıkan kazalara göre oldukça düşük kalmaktadır. Yada ikiside birleştiğinde yaş faktörü öne çıkmaktadır. Yapılan istatistiki incelemede (1990-2013) denizde gemi kazaları sonucu kayıpların %40-50 si Foundering nedeniyle ortaya çıkmıştır. Foundering kaba /sert deniz şartları,geminin su alması ve ikiye kırılması olarak tanımlanmaktadır.

(Bkz Review of Sataistical Data on Ship Accidents FSB By BB Primorac and J.Paunov)

2015 yılında yapılan bu çalışmada ortaya çıkmıştır ki ikinci büyük risk yada kaza sahile sürüklenme/karaya oturma (Stranding ) olup bunu çarpışma ,yangın ve patlama takip etmiştir.

Büyük ve Orta ölçekli tankerlerdeki kazaların en fazla karşılaşılan türü büyük ölçekli tankerlerde çarpışma %24, orta ölçekli tankerlerde ise karaya oturma %28 dir. Kontakt ise çoklukla çarpışmalar ile birlikte ortaya çıkmaktadır. Bu oran büyük tankerlerde %11, orta ölçekli tankerlerde %16dır.

Bunlar çoklukla patlama ve yangın ile sonuçlanmakta,veya bunlar olmadan yangın ve patlama yine tankerlerde karşılaşılan en önemli kaza türleri olmaktadır. Dökmecilerde ise tekne problemleri olmaktadır. Papanikalaou ve Eliopolou ‘nun 2008 yılında büyük tankerler için yaş ve kaza ilişkisi bakımından yapmış olduğu inceleme 15 yaş üstündeki tankerlerde bu kaza oranlarının giderek arttığını ortaya koymuştur.

Fakat buna karşın genç gemilerde ise ilk 5 yılda bu kazaların ortaya çıktığı görülmüştür. Bunun nedenleri ise yukarıda da açıkladığımız üzere genç modern ve sofıstike gemilerin operasyonunda gemi personelinin qualifikasyonun yeterli olmaması yüzünden yaptığı hatalar ,kominikasyon problemleri,müretebatın uygun bir şekilde eğitilmemesi olmuştur.

Yangın ve patlamalar dikkate alındığında tekne tipine bağlı olmaksızın yaşlı gemilerde bu kazaların oranının genç gemilere göre çok daha fazla olduğu görülmektedir. Yapılan incelemede gemilerin yaşı dikkate alındığında tüm büyük tankerlerde deniz kazaları gemiler 10 yaşına ulaştıktan sonra hızla artmaktadır. Aframax ve Suezmax tankerlerde artış 11-15 yaşlarında artmaktadır. Bunun nedeni ise geminin dizayn ekonomik ömrü olan 20 yaşına yaklaştığında iyi bir bakım ve tutumunun yapılmamasından kaynaklanmaktadır.

IMO'ya göre 1992-1999 yılları arasında 593 gemi deniz kazaları ile kayba uğramıştır. Bunun 77 tanesi tanker olup bununda 60 tanesi 20 yaş üstündeki gemiler olmuştur. Bu nedenle deniz kazaları ile yaş arasında bir ilinti olup,yaşlı gemiler büyük kaza oranlarına sahip olmaktadırlar.

(Bkz Losses and Major Casulty 1984-1992 Study made by Institute of Mathamatical Modelling of The Technical University of Denmark)

Yukarıda deniz kazaları ile yaş arasında bir ilinti olduğu ortaya konmuştur. Tankerlerde ve sofistike gemilerde genç yaşlarda kaza sıkılığı olsa da bu çoklukla yukarıda belirtilen nedenler ve kötü hava şartlarından kaynaklanmıştır. Yukarıdaki açıklamanın haklı olarak koster tonajı ile ne alakası olduğu ileri sürülebilir; ancak Statistical Analysis of ship Accidents and Review of Safety Level (Bkz A.Papanikolaou,K.Bitha,E.Eleftherina 2014, E.Eleftheria 2016-National Technical University of Athens GREECE) başlıklı çalışmada önce 1990 2012,sonra 2000-2012 yılları arasında en çok deniz kazasının General Cargo gemilerinde olduğu ortaya konulmuştur. Gemi tiplerine göre bu sürede meydana gelen kaza sayısı ve oranları aşağıda gösterilmiştir.

1990 -2012 Yılları Arasında Gemi Tiplerine Göre Meydana Gelen Ciddi Gemi Kazası Sayısı

1990-2012* % 2000-2012**

General Cargo 4114 37.9 3228

Bulk Carrıer 1951 18.0 1069

Cellular Container Ship 1235 11.4 1090

Passanger Ro-Ro Cargo 955 8.8 888 ( Ropax dahil)

Fishing 610 5.6 456

Passenger 389 3.6 356

Large Crude Oil 375 3.5 259 (2010 a kadar)

Reefer 303 2.8 210

Cruise 241 2.2 217

Ro-Ro Cargo 230 2.1 184

Car Carriers 227 2.1 194

LPG 183 1.7 140

LNG 28 0.3 21

Toplam 10.841 %100 8312

Kaynak ;Statistical Analysis of ship Accidents and Review of Safety Level

*A.Papanikolaou çalışması

** E.Eleftheria çalışması

Dikkat edilirse 1990-2012 ve 2000-2012 arasında yapılan çalışmalara göre 2016 yılında yapılan sonrakinde kaza sayısı 1990-2012 ye göre düşmüş gibi görülse de iki dönemin farkı alındığında aslında güncel olan ikinci çalışmada süre 2 yıl uzamakta ve kaza sayısı artmaktadır. Örneğin Bulk Carier ‘larda 1990-2000 arası 882 kaza 2000-2012 arasında ise 12 yılda 1069 olmuştur. En büyük fark ise bu bakımdan general cargo gemilerinde çıkmaktadır. Gerek 1990-2012 arası gerekse 2000-2012 arası en büyük kaza sayısı da General cargo gemilerinde ortaya çıkmaktadır. Bizim koster tonajımız içinde de general cargo gemilerinin adedi çok fazla olmaktadır.

Yine A.Papanikolaou’nun yapmış olduğu çalışmada 1990-2012 yılları arasında batma ile sonuçlanan kazaların gemi tiplerine göre dağılımında ilk beşi general cargo gemileri ,balıkçı gemileri,dökmeciler,yolcu gemileri ve Ropax gemileri oluşturmuştur. Bu sıralama detayı ile aşağıdaki tabloda gösterilmiştir.

1990-2012 Yılları Arasında Deniz Kazası Sonucu Batan Gemi Tiplerinin Adet ve % deleri

Gemi Tipi Sayısı %

General Cargo 502 52.3

Fishing 230 24.0

Bulk Carrier 99 10.3

Passanger Ro-Ro Cargo 30 3.1

Passenger 30 3.1

Reefer 20 2.1

Ro-Ro Cargo 15 1.6

Cellular Container 11 1.1

Car Carriers 10 1.0

LPG 8 0.8

Cruise 4 0.4

Large Crude Oil 1 0.1

LNG 0 0.0

Toplam 940 %100

Yukarıdaki çalışma kayıp(ziya) oranlarının da General Cargo gemilerinde fazla olduğunu ortaya koymuştur.

A.Papanikalaou’nun yaptığı çalışmaya göre 1990 1992 tarihleri arasında kazaların %37’si tekne ve makine kazaları(4024 adet) ,%21’i karaya oturma ve tamamı ile kullanılamaz hale gelme (2271 adet), %20 Çarpışma (2184 adet)olarak gerçekleşmiş diğer kaza türleri daha düşük sayıda kalmııştır.(Örneğin savaş ve karışıklıklar nedeni 16 adet, yangıın ve patlama 896 adet, çarpışma dışındaki diğer kontact /temas kazaları 941 ,Foundered 449 adet gibi)

Bu çalışmalarda ortaya konulan diğer bir bulgu ise yine yukarıda bahsedildiği üzere gemiler yaşlandıkça kaza oranın dökmecilerde genç gemilere göre 3 misli artmasıdır. Araba taşıyıcılar ve dökmecilerde 20 yaşı üstünde kaza sıkılığı artmakta ve diğer yapısal problemlerde çok ciddi olmaktadır. Yine dökmeciler ve General Cargo gemilerinde son 15 yılda en çok görülen kazalar çatma, tekne ve makine hasarı,karaya oturmak ,sahile sürüklenmek olmaktadır. LNG gemilerinde ise bu kaza oranı 20 yaşına kadar düşük olmakta ancak 20 yaşından sonra genç gemilere göre 2 misli artmaktadır. LNG gemilerinde daha çok tekne makina hasarları ve karaya oturma ortaya çıkmaktadır. Patlama kazaları son 15 yılda nispeten azalmıştır. LPG gemilerinde ise deniz kazaları çatma ve karaya oturma ağırlıklı olarak ortaya çıkmıştır.

Ro-Ro yük gemileri ,General Cargo Gemileri ve Araba taşıyıcılarda 5 yaşının altındaki kazalar çoklukla Çin gibi ucuz tersanelerde yapılan gemilerde ortaya çıkmaktadır. Ro-Ro gemilerinde Foundered dışında diğer tüm kaza katagorilerinde son 15 yılda çok az bir artış olmuştur. Ancak Foundered katagörisinde ciddi kazalar olmuştur. Hücreli Konteyner gemilerinde ve tankerlerde son 15 yılda navigational kazalar ve tekne ve makina hasarları meydana gelmiştir.(A. Papanikolaou) Cruıse gemilerinde ise ilk 5 yılda kaza oranı fazla olmaktadır. Bu ise komplex gemilerin TEETHING PROBLEMLERİNDEN KAYNAKLANMAKTADIR.

(Projenin İlk aşamalarında ,geminin ilk kullanım aşamasında ortaya çıkan sorunlar )(Revıew of Sataistical Data On Ship Accident)

Özetle Yaş nedeniyle en çok deniz kazaları General cargo Gemileri, Dökmeciler, Ro-Ro Yük gemileri ve Ropax larda görülmektedir. Daha düşük oranda ise LNG,LPG ve Reeferlarda görülmektedir. (Bkz Statistical Analysis of Ship Accident and Revıew of Safety Level ) Bilindiği üzere koster tonajı içinde hem en çok deniz kazası olan gemi tipleri bulunmakta hemde bölgemizdeki koster tonajı çok yaşlıdır. Buradan çıkartacağımız sonuç mevcut koster tonajı potansiyel bir çevre felaketi yaratmak üzere bölgemiz denizlerinde dolaşmaktadır. Bir Türizm Ülkesi olan Türkiye için bunun yarattığı tehdit ve olacak bir kazanın makro ekonomik ve toplumsal açıdan yaratacağı zarar çok büyük olacaktır. Bu nedenle bu yaşlı filonun acilen yenilenmesi gerekmektedir. Bu Sadece stratejik, iktisadi, ticari ,jeopolitik bir gereklilik değil bizatihi bir çevresel felaketin önlenmesi , can ve mal emniyetinin gereğidir.

VI-YAŞLI GEMİ SİGORTA İLİŞKİSİ ;

Gemide bir hasar olmaksızın gemi ekipmanlarından birindeki arıza nedeni ile yükte meydana gelen hasar(geminin yüke hazır olmaması), örneğin soğutmalı konyteyner içindeki malın yeterli elektrik enerjisi sağlanıp soğutmanın devam etmemesi nedeni ile malın bozulması ,konvansiyonel gemide elektirikli havalandırmanın olmaması nedeni ile yine hassas malların bozulması, ambar kapaklarının su sızdırması nedeni ile malların ıslanması, hayvan taşımaclığında yeterli havalandırmanın olmaması yüzünden hayvanların telef olmasıdır. Tank toplardan su yada yakıt sızması ile malların ambarlarda hasarlanması, ambar terlemesi ile malların hasarlanması ve diğerleri olmaktadır. Bunları çoğaltmamız mümkündür.

Dolayısı ile geminin kendisinin deniz kazası yapması veya personel hatası sonucu meydana gelecek olan mal hasarı ve kayıplarına ilave böyle bir kaza yada hata olmadan geminin normal yıpranması ve aşınması ,ekipmanlarının eskimesi nedeni ile de mal hasarları artmaktadır. Bu yüzden de yaşlı gemilerde mal/nakliye sigortası pirimleri yüksek olmaktadır. Kıracılar bunu ya armatöre yansıtmakta yada kendileri karşılamaktadırlar.

Türk bayraklı yada Türk sahipli gemiler ile taşınan Türk dış ticaret yükleri dikkate alındığında ve sigorta Türkiye’de bile yapılsa riskin çok az kısmının Türkiye’de tutulup (%5-10)geri kalan kısmının yurt dışında reinsure edildiği hatırda tutulduğunda filomuzun yaşı nedeni ile yurt dışına ödenen sigorta pirimlerinin genç gemilere göre daha yüksek olduğu bilinen bir gerçektir. Bunda yüksek sigorta pirimleri üzerinden cari açığımızın artışına neden olmaktadır.

Ayrıca CIF ihraç yüklerimiz pahalı kalmakta ,yada ihracatçı bu fazla sigorta pirimini kendi karşıladığında karı azalmaktadır. FOB ihracatımızda da nakliye sigortası bu sefer alıcıya ait olacağından yaşlı gemiyi tutmak istememekte, bu yaşlı Türk gemisi ise overage pirimi armatöre yüklenmektedir. Aynı ilişki ithalat yüklerimizde de bulunmaktadır. Yaşlı Türk gemiler i ile taşıması yapılan ithal yüklerimizin mal sigortalarının yüksek olması nedeni ile maliyeti yüksek olmaktadır. Diğer taraftan sırf geminin yaşı nedeni ile ortaya çıkan yüksek mal /nakliye sigortası pirimleri yüzünden bile yaşlı gemiler gerek cross trade (dıştan dışa taşımalar)gerekse Türkiye’nin dış ticaretinin taşınmasında tercih edilmemekte, genç gemiler karşısında rekabet şansları azalmaktadır.

Yaşlı Gemilerin genç gemilere göre mal sigortası bakımından (bu gemiler ile taşınan yüklerin nakliye sigortası)pirim zamları aşağıda gösterilmiştir.

Gemi Yaş Zammı Ek Primi Uygulaması (Yukarıda belirtilen tüm şartlara haiz olması şartıyla birlikte tanker ve 15 yaşından büyük gemilerle taşınacak emtialar için aşağıda belirtilen cetvele göre ilaveten “Gemi Yaş Zammı” ek primi uygulanması gerekmektedir)

Yaş Aralığı Gemi Yaş Zammı

16-20 yaş arası için %0.075

21-25 yaş arası için %0.10

26-30 yaş arası için %0.20

31-35 yaş arası için %0.30

Kaynak Güneş Sigorta

Uygulama Esasaları 2018 Bilindiği üzere kiracılar tramp esası ile kiraladıkları 20 yaşa kadar olan yaşlı gemilerde bir Liner sertifika talep ederek (Bu gemiler düzenli hat taşımacılığı yapmasalarda)bu sahte sertifikaya istinaden bu overage piriminden kurtulsalarda, bu hem kıracı hemde taşıyan bakımından hukuki bir uygulama olmamaktadır. Kaldıki Romanya’nın AB ye tam üyeliğinden sonra bu ülkeden yapılan taşımalarda da ,AB sigortacıları 15 yaş üstü gemilerle yapılan taşımalarda yük nakliye sigortası için yaşlılık sigortası uyguladıklarından ve söz konusu liner sertifika yazılarını da mevcut hali ile kabul etmediklerinden yaşlı gemi sahibi armatörlerimiz sıkıntı ile karşılaşmışlardır.

Meseleye armatörün Tekne ve Makine sigortası ve Mali Mesuliyet sigortası gideri açısından yani armatörün Opex maliyeti içindeki sigorta maliyeti açısından yaklaştığımızda;yaşlı gemilerin busigorta giderleri yukarıda izah edildiği üzere sadece yıllık pirim ödemesi değil diğer tüm hususlardikkate alındığında genç gemilere göre çok fazla olmaktadır.

Geminin Tekne ve Makina sigortasında yaşlı geminin değerinin düşük olması nedeni ile yıllık prim miktarı oranının çok yüksek olmasına rağmen yıllık pirim miktarı biraz düşük olsada bir çok riskin yaşlı gemilerde kapsam dışı kalması ve muafiyet miktarlarının (Tenzili muafiyet, yada integral muafiyet)çok yüksek olması yüzünden bu hususlar bir bütün olarak dikkate alındığında durum yaşlı geminin aleyhine değişmektedir.

Bu husus aşağıda daha detaylı bir şekilde açıklanmıştır.

Yeni ve eski gemi bağlamındaki H+M Sigortası Giderleri ; (Kaynak Ali Çakır OMNİ)

5000 Dwtonluk 2017 yapımı gemi, değeri USD 7 Milyon (Varsayım).

H&M Primleri: USD 30 veya USD 40.000,00 civarı olmaktadır.

Yukarıda çok kaba olarak verilen prim esasında rate bazında ele aldığımızda, filo veya tek gemi olmasına vabeste olarak 0,40% ile 0,55% arasında bir rate uygulanmaktadır.

Ortalama rate 0,47% alındığında x USD 7 Milyon = USD 32.900,00 çıkmaktadır.

Buna göre genç geminin yıllık Tekne &Makine Sigorta Pirimi USD 32.900.00 dur.

5000 Dwtonluk 1998- 2000 arası yapımı gemi, değeri USD 2 Milyon (Varsayım).

H&M: USD 17.500 veya USD 20.000,00

Yukarıda çok kaba olarak verilen prim esasında rate bazında ele aldığımızda, filo veya tek gemi olması halinde 0.85% ile 1,00% arasında bir rate uygulanmaktadır.

Ortalama rate 0,927% alındığında x USD 2 Milyon = USD 18.550,00 çıkmaktadır.

Buna göre yaşlı geminin Tekne&Makine Sigorta Pirimi USD 18.550,00 dur. H+M de 2017 inşası bir geminin rate’i ortalama 0,470% olurken 2000 yapısı bir geminin rate 0,927%. Yaşlı gemilerin rate’i nerdeyse iki misli olmaktadır.

Ayrıca 2017 yapısı gemi H+M bakımından full cover iken 20 yaşındaki bir gemi ise TTL only veya iyi bir ihtimalle FPA kuvertüre sahip ve muafiyetleri de yüksek olacaktır.(Ali ÇAKIR OMNİ)

Aslında yukarıda da açıklandığı üzere normalde yaşlı bir geminin Tekne ve Makine sigortası gideri düşük gibi gözüksede pek çok risk kapsam dışı olmakta ve armatör bunu cebinden karşılamak zorunda kalmaktadır. Bu ise armatör için dahili sigorta fonu için kaynak ayırmasına neden olmaktadır. Mevcut koşullarda Türk armatöründe böyle bir para olmadığı gibi olsa bile bunun yaracağı finansal külfet izahtan varestedir.

’’ Örneğin sigorta şirketleri 20 yaş üstü makina hasarı teminatı vermekte çok iştiyaklı olmamakta ve çoklukla bu teminatı vermemektedirler. Böyle bir durumda 5000 dwt lik bir geminin krank arızasının maliyeti usd 550.000-1.000.000 arasında değişmektedir.

Buna karşın armatörün bunun için fon ayırması icap etmektedir. Gelecekte bu sigorta konusundaki soft paranın bol olduğu dönem bitecek ve sigorta şirketleri bu günki gibi yumuşak yada uygun rateler ile sigorta yapma eğilimlerini sona erdireceklerdir. Geçmiş dönemde 7-8 yıldır biraz küresel olarak finansman bolluğu biraz deniz taşımacılığındaki kriz nedeni ile resurans piyasası soft(yumuşak )bir politika izlemiş ve ucuz resurans sağlamıştır. Bunun sonucu olarak piyasada çok sayıda sigortacı oluşmuş ,rekabet ile armatörler rahatlıkla teminat sağlayabilmişlerdir. Bedeli de düşük olmuştur. Ancak son metorolojik(son karşılaşılan fırtınalar vb) ve çevresel felakatler ile sigorta şirketleri dolayısı ile resuarns şirketleri büyük tazminatlar ödemişledir.

KATERİNA kasırgası nedeni ile sadece LLOYD Sigortacıları USD 98.5 Milyar kayba uğramışlardır. Dolayısı ile ,bu külfet Avrupa dahil bir çok sigortacıya dağılacaktır. Artık piyasa eskisine göre daha sert olacaktır.

Bu aşağıdaki şekilde karşımıza çıkacaktır;

i)Yaşlı filo 20 yaş üstündeki filo özelikle 27-28 yaş ve üstü gemiler sigorta teminatı bulmakta zorlanacaklardır.

ii)Sigorta ve resuarans şirketleri pirimleri yükseltip, teminatı daraltacaklardır.

Tüm bu hususlar da yaşlı gemi sahibi armatörlerin sigorta giderlerini artıracaktır. Diğer taraftan sigorta şirketlerinin yapmış oldukları preconditional surveylerde yaşlı gemilerde 100 ün üstünde eksiklik çıkmaktadır. Bunların bir kısmı dökümantasyon vb ile ilgili basit ve maliyet gerektirmeyen ıtemlar olmaktadır. Ancak bazıları malzeme,ekipman vb gibi hususlarda pirim kadar ilave maliyet gerektirmektedir. Kısaca yaşlı gemi sigorta için hem pirim ödemekte hemde sigorta küvertürü sağlamak için bir sürü ilave masraf yapmak zorunda kalmaktadır. Bu husus bir çok durumda yıllık pirimden çok daha fazla olabilmektedir. Bu nedenlede yeni tonaj yaşlı gemiye göre sigorta gideri bakımından ucuz kalmaktadır. 30 yaş üstü gemileri ise başka bir husus olup,1.cil sigorta piyasalarında bu gemileri kiralamak mümkün olmamaktadır. Bu durum önümüzdeki günlerde daha fazla armatör aleyhine gelişecektir. (UFUK TEKER TÜRK PANDI ;H.ŞİŞMANYAZICI İLE ROPARTAJ)

Sigortadan ari olarak yaş hususu meyanında diğer hususları da dikkate alarak bazı büyük klas kuruluşları belli başlı Tük şirketleri dışında Türk gemilerini kiralamak istememektedirler. Bunun nedeni olarakta yarattıkları iş yükünün nimetinden fazla olduğu ileri sürülmektedir. (Armatörler Birliği Norm Komite Araştırması) P&I Bkımından Yaşlı /Genç Gemi Mukayesesi;(Ali Çakır Omni)

Bilindiği üzere, H+M ve P&I Underwriter’lar tarafından primlerin belirlenmesindeki kriterler; singleton veya filo bağlamında, geçmiş hasar durumları, PSC tutuklamaları, taksit ödemeleri, armatörün organizasyonu, loss prevention bağlamındaki geçmiş deneyimler, çalıştırdığı personelin uyruğu (değişik uyruklu personel her zaman sorun) v.s. olmaktadır.

Bu hususların ise yaşlı gemi aleyhine olduğu izahtan varestedir. Yeni ve eski gemi bağlamındaki P&I; 2017 yapısı bir gemi USD 6- USD7/PER GT 2000 yapısı bir gemi USD 8 - USD 9 /PER GT P&I muhafiyetlerinde 2017 yapımı gemi ile 20 yaşındaki gemilerin muafiyetleri de haliyle farklı ve yaşlı gemilerin muafiyetleri daha yüksek olmaktadır.

P&I’da muafiyetler bilindiği üzere sefer sahasına göre belirlenmektedir. Örneğin ;Kuzey Afrika cargo muafiyetleri daha yüksek olmaktadır. Bölgemizdeki jeopolitik riskler dikkate alındığında koster tonajımız belli bir oranda mufaiyetlerin daha yüksek olduğu bir alanda hizmet vermektedir. Yaşlı gemilerin muafiyetlerinin yüksekliği ise bu çalışma alanı muafiyet yükekliği ile birleşerek katlamalı olarak daha da artmaktadır. Kısaca, yaş ve değer bakımdan underwriter’ların herhangi bir tarifesi olmayıp, önemli olan husus ise marine brokerinin, hem H+M hemde P&I underwritera armatör sunumu ve brokerin primde olduğu gibi muhafiyetlerde kabiliyet ve becerilerine vabeste armatör kazançlari ortaya çıkmaktadır.Önümüzdeki yıllarda sigorta piyasasında neler olacak ve bu Türk armatörününü nasıl etkileyecektir; (Kaynak Ali ÇAKIR OMNİ)

2018/2019 yenilemelerinde fazla yaşamadığımız primlerdeki artışları maalesef, 2019 yılından itibaren ciddi bir şekilde yaşanacaktır.

Bunun nedenleri aşağıda açıklanmıştır;

- USA’teki kasırgaların deniz sigortalarına etkileri 2019/2020 yılından itibaren etkisini gösterecek olması ,

- Bu kasırgaların reinsurance larıda ciddi şekilde etkilemiş olması.

- Lloyd’s taki sendikaların USA deki şirketler olmasa da yaşanan kasırgalar nedeniyle bundan etkilenecek olmaları. Ayrıca topladıkları primlerin yatırımları USA de olması ayrı bir etkendir.

- 2018 yılına kadar gerek Lloyd marketteki sendikaların gerekse yurt içi sigorta şirketlerinin ayrıca bu duruma ilave olarak fix ve IG kulublerin birbiriyle kıyasıya rekabetleri neticesi primlerde ciddi düşüşler yaşanmış ancak bu duruma karşın deniz sigortalarını etkileyecek hasarlardan dolayı 2019 yılından itibaren artık artışa geçeçek olması .

- Diğer bir husus ise 13 havuz (IG) kulubler dışındaki fix kulublerin 2018 başlarından itibaren, prim ve hasarlarda yaşanan sorunlar nedeniyle, diğer büyük şirketlere devredilmesi.

Örnek: Navigators fix kulubu 8.02.2018 tarihinden itibaren Thomas Miller Specialty Underwriting Agency Limited (TMS) geçmesi, Lodestar’ın 13.02.2018 tarihinde RSG devredilmesi. Yakın bir zamanda bir tane daha fix kulubün devri konusunda da gayri resmi bilgi alınmıştır.

Fix kulublerin el değiştirilmesi ile büyük şirketler yaşlı ve bakımsız gemilerde daha titiz kondisyon surveyler yapacaklar ve eskisi gibi tavizkar olmayacaklardır.

Özet olarak; 2008 krizi nedeniyle 2018 yılına kadar H+M ve P&I underwriter’ları armatörlere verdikleri tavizler 2019 yılından itibaren sona erecektir. Sigorta şirketi ister yurt içi olsun ister yurt dışı olsun, eski ve yaşlı gemiler için ciddi bir dövizin yurt dışına ödendiği gerçeği dikkate alındığında yaşlı gemiler ile çalışmaya devam edilmesi halinde hem bu giderimiz artacak hemde Türk filosunun sigorta teminatı kapsamı daralarak şirketlerimiz kendi risklerini kendileri karşılamak zorunda kalacak, teminatı elde edebilenlerin ise mali külfeti yüksek olacaktır. SONUÇ; Yukarıda bir çok yurt içi ve yurt dışı kaynaktan araştırarak, yetkililer ile görüşülerek Türk ve bölgemiz koster filosunun genç ve yeni gemiler karşısında bir çok bakımdan rekabet gücü hususundaki zafiyetleri ve dezavantajları ortaya konulmaya çalışılmıştır.

Bunun dışında bu mevcut filonun mevcut hali ile sefere devam etmesinin makro ekonomik kriterler bakımından ve çevresel risk faktörü açısından da bir değerlendirilmesi yapılmıştır. Vardığımız sonuçlar ne yazık ki iç açısıcı olmayıp filonun acilen yenilenmesi icap etmektedır. Bunun için ise çok fazla bir zamanımız yoktur. TÜRKİYE’nin artık bu konuda zaman kaybetme gibi bir lüksü de yoktur. Çunki bu gun bu işe karar verilip gerekli destekler için mekanızma oluşturulsa bile ilk geminin denize indirilmesi 2020 yada 2021 den önce olmayacaktır. Bu tarihler ise armatörlerin bir çok uluslararası yükümlülükleri yerine getirmeleri gereken yıllar olmaktadır. Bu nedenle acilen koster filosundan başlamak üzere TÜRK deniz ticaret filosunun yenilenmesi için armatörlerimizi yatırım yapmaya özendirecek bir teşvik mekanızmasının bu konuda sektör tarafından yapılan çalışma ve araştırmalar tahtında gerçekleştirilerek düğmeye basılması sadece sektöreldeğil ulusal bir ihtiyaç ve yapılması elzem bir husus olmaktadır.

H.Ş 1.03.2018,İSTANBUL