KANAL ISTANBULUN BİTTİĞİ YILDA DENİZ TAŞIMACILIĞI BAKIMINDAN NASIL BİR DÜNYA BİZİ BEKLEMEKTEDİR BUNA GÖRE KANAL PROJESİ RASYONELMİDİR.

Harun ŞİŞMANYAZICI Ekonomist –Deniz Taşımacılığı Analisti

Öncelikle belirtmek isterim ki siyasetten hoşlanmam, kanal İstanbul faydalıdır, zararlıdır tartışmalarının ise tekil yaklaşımlardan ziyade holostik ve min 100 yıllık bir perspektiften değerlendirilmesi gerektiğini düşünürüm. Mesele çok boyutludur. 45 yıldır deniz taşımacılığının tüm veçheleri ile ilgili biri olarak bu konu bizim ilgi ve bilgi çeşitliliğimizi bile aşan bir husus olduğu için ağzı olan konuşur üslubundan bilgisi olan bilgisi tahtında konuşmalıdır prensibini tercih ederim. Diğer önemli husus bu günün paradigma ve parametreleri ile geleceği planlayıp inşa edemeyiz. Bu yazımda gerçekleri ve mevcut verileri dikkate alarak objektif olarak meselenin sadece bazı yönleri ve hususları irdelenmeye çalışılmıştır, diğerleri ise konunun uzmanlarına bırakılmıştır.

Bu genel girişten sonra kendimize bazı sorular sorarak meseleye objektif olarak belli hususlar bakımından açıklama getirmeye çalışalım.

DÜNYA NEREYE GİDİYOR ?

Yapılırsa kanal İstanbul 2026 ya da sonrasında hayatımıza girecektir. Peki o dönemin deniz taşımacılığı nasıl olacaktır?( Bu husus talep analizi bakımından önem arz etmektedir.)

Son 3 yıldır Endüstri 4.0 ve 5.0 konuşuyoruz. Yenilenebilir enerji diyoruz. Sonucunda 2030 ve 2040 larda enerjinin marjinal maliyetinin ‘’0’’ a yaklaşacağından ,Bakırköy kadar bir alana konan güneş enerjisi panelleri ile tüm dünyanın enerjisinin karşılanabileceğini söylüyoruz. Yetmiyor Sudi Arabistan’ın çöle, Almanya’nın Orta Afrika’ya enerji tarlaları kurduğunu belirtiyoruz. Elektrikli araçlar, elektrikli gemilerden ,Nano teknoloji ile bu yenilenebilir enerjiyi depolayabilecek pillerin yapımından hatta ışınlama ile nakilden, enerjinin kablosuz intikalinden bahsediyoruz. Yaşadığımız ve geride kalan 15 yıl bize ön gördüğümüz ve sözünü ettiğimiz hiçbir şeyin hayal olmadığını ve gerçekleştiğini ortaya koymuştur.

Daha ötesinde 3D,4D ,yerinde üretim, parçalı üretim ile artık insanların ihtiyaçlarını kendilerinin üretebileceklerini ortaya koymaktadır. Üretim tüketim merkezlerine yaklaşmaktadır. Bu ise lojistikte tamamen çok farklı bir dünyaya evrilmemiz anlamındadır.

4.0 bizi tekil mülkiyetten çoklu mülkiyete geçirecektir. Yani eskisi kadar çok araba üretilmeyecek ve arabalar ortak kullanılacaktır. Tüm bunlar deniz taşımacılığında talebi bu güne göre çok fazla artırmayacaktır.

Bu konuda araştırma şirketleri , sivil meslek örgütleri ve hükümetler arası örgütler (Llyod List, DNV VGL ,IHS ,Clarkson, UCTAD vb )istatistiki olarak aşağıdaki kestirmeleri yapmaktadırlar;

2017-2026 arası deniz taşımacılığı küresel olarak %2.7-3.2 arası artacaktır. Zaten uzun yıllardır %4 ün üstüne çıkamamaktadır. On yıllık CAGR’de 3.2 de kalmıştır. İstisnası %4 ün üstü ile 2017 yılı olmuştur.(2019 da ise beklentilerin tersine büyüme %2 nin altında olmuştur)

2030 da bu gün 12 Milyar ton olan dünya deniz taşımacılığı miktarı 14.6 milyar ton ,2040 da 15.6 2050 de ise 16.3 milyar ton olacaktır. Bu 2030-2040 arasında 10 yılda %6.84 , 2030-2050 arasında ise 20 yılda %11.64 artış demektir. Bu artışın geçmişe göre iyi olduğunu söyleyebilmemiz mümkün değildir. 20 yılda %11.64 artışa olumlu olarak bakılamaz. Özetle önümüzdeki yıllarda deniz taşımacılığında artış öyle umulduğu gibi çok yüksek olmayacak tam tersi geçmişe göre düşük olacaktır. Kanal İstanbul’un hizmet sunacağı Pazar genel olarak bu güne göre çok gelişmeyecektir.

BU GENEL BEKLENTİNİN SEGMENTSEL OLARAK DURUMU ACABA NASIL OLACAKTIR?

Kanal İstanbul taraftarlarının ön kabulü boğazdan geçen gemi sayısının artacağıdır. Ancak son istatistikler bu yönde değildir. Adet olarak sayı düşmektedir. Taşınan miktar ise artmaktadır. Ancak bunda da mukayesenin hangi yıllar arasında yapıldığı önem arz etmektedir.

2007 tarihinde İstanbul boğazından 56.606 gemi geçmiştir. Bunlardan 10.054’upetrol,lng ve diğer tankerlerdir. 2013 de ise yani 5 yıl sonra 46.302 gemi geçmiştir. Bunlardan 9006 sı yukarıda açıklanan türdeki tankerler olmuştur. 2017 de ise 42.978 gemi geçmiştir. Bunun içindeki tanker sayısı ise 8.832 dir. 2018 de bu rakamlar sırası ile 41.103 ve 8.587 olmuştur.

2018 ve 2019 ilk 9 ayı istatistikleri ise aşağıdaki gibidir.

2018 2019

33.936 30.352 dir.

Bunda iktisadi kriz ve Akdeniz Karadeniz çanağında lotların yani ortalama birim taşıma miktarlarının ,başka deyişle birim taşıma tonajının artması da rol oynamaktadır. Fakat yukarıda da sözü edildiği üzere taşınan toplam miktar artmıştır. Bu artış oranı 15 yılda %50 olmuştur. Bu kümülatif olarak %50 artış yıl bazında %3 ün altında bir değere tekabül etmektedir. Tehlikeli madde bakımından ise bu artış %12 dir.(Kaynak UAB) Buradaki yıllık artış ise yok denecek kadar azdır. Kaldı ki bize ışık tutacak olan son yılların değerleridir. 2010 yılında İstanbul boğazından geçen tehlikeli mal 146.750.500 tondur. 2017 yılında ise 146.943.000 ton (7 yılda artış %0.13) ,2018 yılında ise 147.375.459 ton olmuştur.( 8 yılda artış oranı ise %0.42 dir.)

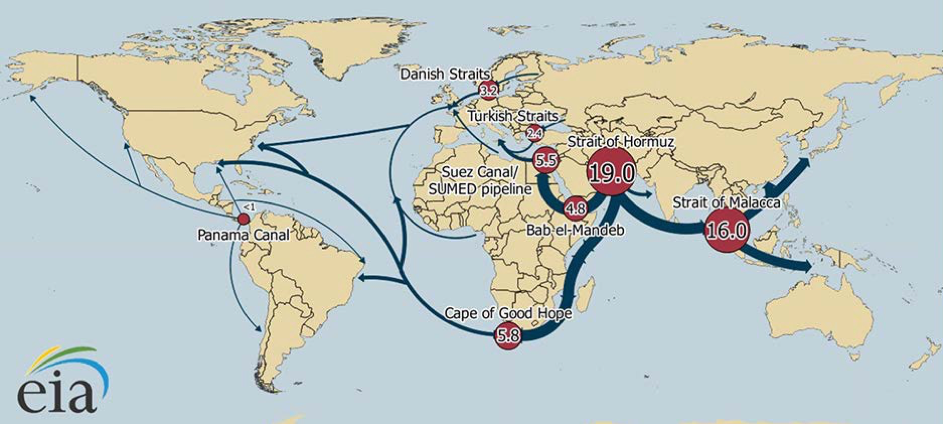

Bu konu da yaptığımız araştırmaya göre ;EIA 2017 yılı (World Oil Choke Points ) raporunda 2011 yılında boğazlardan geçen ham petrol ve ürünlerinin miktarı günde 2.9 Milyon baril iken 2016 yılında 2.4 milyon barile düşmüştür. 2004 de ise 3.4 Milyon baril di(Kaynak Eia) Yani petrol taşımaları bakımından artma olmamış, tam tersi azalmıştır.

Bu durum aşağıdaki haritada görülmektedir.

Bu azalmanın nedeni diğerleri meyanında Rusya’nın petrol sevkiyatını Karadeniz limanları yerine Baltık limanlarına kaydırması olmuştur. Azerbaycan ve Kazakistan üretimi ve ihracındaki artış bu açığı biraz kapatsa da önemli bir değişiklik yaratmamıştır. EIA 2018 den itibaren Kazak ve Azerbaycan petrolü ile boğazdan geçen petrol ve müştaklarının artacağını kestirmekle birlikte bu artış 2015 yılına göre 135.952.000 ton, 2018 yılında 147.375.459 ton esası ile %8.40, 2017- 2018 yılı artışı ise %0.29 olmuştur.

Boğazdan geçen gemi adedindeki azalmanın diğer bir nedeni ise yukarıda da belirtildiği üzere gemi boyutlarındaki artış olmuştur.

Eskiden tahıl yükü 3000-5000 dwt arası gemiler ile taşınırken şimdi 30-35.000 dwt handy gemiler ,Basra körfezine, Mısır’a arpa yükü 60-65.000 lık lotlarla Panamax’lar ile taşınmaya başlamıştır.

Bundan 4 yıl önce bir vesile ile yaptığım çalışmada gördüm ki Akdeniz çanağında taşıma yapılan ortalama gemi tonajı 5000 dwt den 10.000 dwt ,tankerlerde ise 20-25.000 dwt’e çıkmıştır. Kısaca ölçek ekonomisi ile bir defada daha fazla taşıma yapmak giderek artmakta. Buda gemi sayısını düşürmektedir. Trend bu yöndedir. Gemi sayısının düşmesi kaza riskini azaltıcı bir husus olurken gemilerin tonajlarının artması ise riski artırmaktadır. Ancak bu güne kadar Boğazda kaza yapan gemilerin hemen hemen hepsi Panamax tonajının yada 100.000 tonun altındadır. VTS ve tek yönlü geçişten ve alınan güvenlik önlemlerinden sonra önemli bir kaza olmamaktadır. Bu olmayacağı anlamında değildir. Tüm tedbirleri alsanız da kaza olacaktır. Boğaz’da ,su yolunda, yada kanalda 0 kaza ancak, 0 gemi geçişi ile sağlanır.

Ancak buda bizi başka bir iddiaya götürmektedir. Oda boğazlardan geçecek tankerlerin ebatlarının büyüyeceğidir. Bu iddia genel trend temelinde doğru olmakla beraber İstanbul Boğazı özelinde doğru değildir. Çünkü boğazdan çok büyük gemiler bu ticaretin yapısına uygun olmaması nedeni ile geçmemekte, kanalın belirtilen ölçüleri de bu çok büyük gemilerin geçişine uygun olmamaktadır. Daha da ötesinde boğaz geçişleri bakımından TÜRKİYE’nin güvenlik önlemi olarak aldığı tedbirlerin maliyetleri artırması yüzünden özellikle nispi olarak büyük konteyner gemileri(Panamax’lar) boğazdan geçmek ve Uzakdoğu- Karadeniz limanlarına direk seferler yapmak yerine Türkiye’den küçük feeder gemiler ile aktarma yapmayı tercih etmektedirler.(onları buna sevk eden husus usd 12-15.000 usd gibi ilave maliyettir)

Tanker taşımacılığı bakımından ULCC (310.000 -565.000 dwt ) devri Seawise Giant (JAHRE VIKING )ile kapanmıştır. Geriye büyük tonaj VLCC (200.000-310.000 dwt)ve Suezmax ( 120.000- 200.000 dwt) kalmaktadır. Fakat Karadeniz, Akdeniz ve Kontinant tonajı yani özellikle Karadeniz’den çıkan petrol ve petrol ürünleri bakımından bu mesafeler için ideal ham petrol ve ürün taşıyabilen tonaj Aframax olup tonajı(80.000-120.000 dwt’ dir.)Boğazdan geçen gemiler bakımından bununda sayısı MR ya da handy tankerler ile mukayese edildiğinde çok fazla değildir.

Kuru yük ve konteyner tonajı bakımından da Karadeniz limanlarının kabul imkanları büyük gemiler için uygun değildir. Novorossik, Odessa (Büyük ümitlerle yapılan Köstence Konteyner limanı ise planlandığı gibi çalışmamaktadır. Poti ve Batumi limanlarının ise kapasiteleri bellidir) gibi bazı limanlar bu bakımdan yeni rehabilite edilmiştir. Konteyner gemileri büyümektedir. Ancak Karadeniz ülkeleri hammadde ihracatçısı olduklarından genellikle ithal konteyneri gelmekte ve ihraç konteyner sayısı ithalata göre çok düşük olmaktadır. Toplamı ise tüm Karadeniz limanları için 2.7 Milyon teu dur. Sadece Türk limanlarının ülke çapında eleçlediği konteyner sayısının 10 Milyon teu’yu aştığı dikkate alındığında . Karadeniz konteyner trafiğinin çok fazla olmadığı aşikardır. Bundan daha önemlisi eskiden Maersk ,Msc gibi büyük konteyner devleri bu gün için 20.000 teu + konteyner gemileri yanında çok küçük kalan ve 5000 teu ve biraz üstünü taşıyan konteyner gemileri ile uzak doğudan Karadeniz limanlarına direk sefer yaparken ,boyu 300 metreden büyük gemiler için Ankara’dan özel müsaade almanın yarattığı beklemeler ve hatta 5000 teu luk panamax gemleri için bile römorkör alma mecburiyetinin yarattığı extra maliyet nedeni ile gidiş dönüş 12.000 usd refakat römorkörü ücreti ödeme mecburiyeti yerine Karadeniz direk uğraklarını iptal ederek daha büyükleri de olmakla beraber ortalama 8000-9000 teu luk konteyner gemileri ile Türkiye’ye uğramaya başlamışlardır. (Türkiye’ye uğrayan en büyük konteyner gemisi MSC’nin ASYA PORT limanına uğrayan MSC London (15.908 TEU kapasiteli)olmuştur. Bu gemiler Asya Port’a geldiği için boyları 300 metre üstü olsa da bunlara Marmara’ya gelmediği ve boğazdan geçmediği için istisnai bir kolaylık sağlanmaktadır.)

(2019 Mart ayında Boğazdan geçen en büyük gemi ise 115.000 dwt lik 300 metre boyunda CMA CGM CONGO gemisi olmuş ve büyük yankı yaratmıştır. Bu istisnai bir durumdur)

Yukarıdaki açıklamaların ışığında boğaz geçişlerinde ödenen eskort römorkör ücreti ve büyük gemiler için alınan özel izinler nedeni ile KARADENİZ’ e büyük konteyner gemileri ile servis yapmak ekonomik olmamaktadır. Bazı hatların Novo ‘ya uğraması konteyner taşıması meyanında mukayeseli olarak ucuz petrol alımı nedeni ile olmasına rağmen (örneğin Zım line direk Nova uğrakları ) bu şirketlerde boğaz geçişli direk Karedeniz Limanları uğraklarını iptal etmiştir. Gerekçesi gidiş dönüş usd 12.000 römorkör ücreti ödememek olmuştur. Zim line eskiden 5000 teu luk boyları 250 metreden büyük gemiler ile Karadeniz’e geçerlerken artık 3500 teu luk max 40.000-42.000 teu luk handy gemileri kullanmaya başlamışlardır

Şimdi 12.000 usd yi ödememek için Boğazdan geçmeyen gemiler, nasıl basında dillendirilen kanal geçiş ücreti olan 100.000 usd ödeyip kanaldan geçeceklerdir.

Tanker taşımacılığı bakımından tipik bir Aframax’ın ölçüleri 111.000dwt i 252 metre boy ,genişlik 44 metre , draft 15metre olup , kanal İstanbul için uygun bir tonajdır. Ancak bu gemi için bile kanalın genişliğinin 250 metre olduğu dikkate alındığında bir olumsuz durum halinde geminin döndürülmesi mümkün olmayacaktır. Hele hele Suezmax lar dikkate alındığında bu boy 285 metreye çıkacaktır. Fakat kanalın draftının ise 25 metre olduğu dikkate alındığında , kanal normal şartlarda boyu max 200 metre , 0.22 tuzluluk oranı draftı 16-17 metre olan gemiler için uygun olacaktır(Gemi altında dümen ve pervaneden gerekli verimi alabilmek için makul bir su derinliği ve hacmi bırakmak gerekecektir). Kısaca bu kanaldan büyük gemiler geçmeyecektir. Bu kanaldan 300.000 dwt tonajında 20 metre derinliğinde gemilerin geçeceği ve geminin altında 5 metre çürük su kalacağı bu nedenle pervane ve dümen verimliliğinin düşeceği doğru bir ifade olmakla beraber, 300.000 dwt lik VLCC (Very Large Crude Carrier )yada dökme kuru yük için VLBC (Very Large Bulk Carrier) Bu bölgenin tonajı değildir. Yine draftı 15-16 metre olan 19.000 teu kapasiteli konteyner gemileri bile Karadeniz’de bir limana direk uğrak yapacak gemiler değildir. 25 metre kanal derinliğinde max draft 15 metre ise makul bir mesafe olup zaten buraya konteyner gemileri özelinde gemi çoklukla full yükle gelmeyecek ve kalkmayacaktır.

Bilindiği ve yukarıda da açıklandığı üzere boğazda ULCC, VLCC trafiği yoktur. Olsa olsa Suez max trafiği olabilir, oda uzak mesafeler için ,Bu büyük tonajlar kısa mesafeler için uygun değildir. Uzak mesafe ise Uzak Doğu ve Amerika’dır. Uzak Doğu için Rus petrolü ya da doğal gazı Kanal İstanbul ve Suez geçerek yapılan taşımalar bakımından ekonomik olmayacaktır. Çünkü Basra Körfezi çok daha uygun ikmal merkezidir. Ha keza ABD artık net petrol ihracatçısıdır. Bu hem kendi bölgesi ve Çin hem de AVRUPA için böyledir. Kaldı ki Rusya kendi pazarını ABD ye kaptırmakta, ihracatını ise Karadeniz yerine Kuzey’den yapmaktadır. ABD Çin’i kendi fosil enerji maddelerini alması yönünde zorlamaktadır. Ticaret savaşı anlaşmalarının bir maddesi de budur.

Diğer taraftan Rusya Çin’e doğal gazı boru hattı ile taşınacaktır. Geçen yılın sonunda küçük miktarla devreye giren Çin –Rusya Doğu Doğal Gaz Boru hattı ,2024’e kadar yıllık 38 milyon cbm doğal gazın Çin’e sevk edilmesinde kullanılacaktır. Yine Kuzey Kutbunun küresel ısınma ile yılın belli zamanında deniz ticaretine açık hale gelmesi Rusya’nın burada etkin olması Uzak Doğu sevkiyatları bakımından Karadeniz çıkışlı muhtemel büyük tonaj ihtiyacını azaltacaktır.

Diğer bir iddia boğazdan geçen fosil enerji maddelerinin artacağı ve bunun risk yaratacağı hususudur. Bu yaklaşımın doğru olmadığı yukarıda ortaya konulmakla birlikte, boğazdan gemi geçtiği sürece kaza riski her zaman için mevcut olacaktır. Gelişen teknolojilerin bu riski azaltacağı söylense de , bu ileri teknolojiler beraberinde personelin bu teknik gelişmeye adapte olabilme zafiyeti nedeni ile geçiş döneminde bu kazalar daha da artmaktadır.

Bunun da önüne geçilse bile sonuçta tehlikeli madde taşıyorsan bunun her zaman bir riski olacaktır. Riski artıran ise risk ihtiva eden olayın sıklığı yani boğazdan geçen bu tip tankerlerin sayısının artması olacaktır. Bu gün için iddia bu yöndedir. Acaba bu beklenti dogrumudur?

Bu beklentinin bu gün için doğru olmadığı istatistiki veriler ile yukarıda ortaya konulmuştur. Peki gelecekte durum tehlikeli maddeler özelinde ne olacaktır?

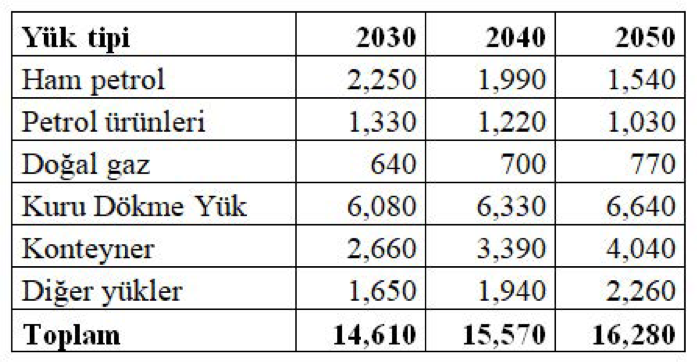

Kaynak Prf DR Soner Yaman – Ana Kaynak DNV-VGL

- Yukarıdaki tablodan da görüleceği üzere küresel taşıma bakımından Ham petrol ve petrol ürünü taşımaları düşmektedir. Doğal gaz ise artmaktadır. Ancak 20 yıldaki artış oranı %20 dir. Başka deyişle 20 yılda 130 milyon daha fazla taşınacaktır. Fakat bu tarihten sonra Doğal Gaz SOX ve NOX i istenilen seviyeye düşürse de CO2 ‘i düşüremediğinden decarbonization politikası gereği NG kullanımı gemilerde ve diğer alanlarda yasaklanabilir ve LNG taşımaları da düşebilir. Kaldı ki yukarıda da söylenildiği üzere doğal gaz boru hattı ile taşınmaktadır.

- Dünyanın daha fazla yenilenebilir enerjiye geçmesi nedeni ile fosil enerjilerinin kullanımı ve taşınması azalacaktır.

- Karadeniz’den çıkan ve Doğu’ya giden LNG ve Petrol ürünleri Çin’e boru hattı ile gidecek, Doğuda diğer alanlara ise yukarıda da açıklandığı üzere Kanal İstanbul +Suez geçiş ücreti nedeni ile Karadeniz petrolü pahalı gelecektir.

- 20-25.000 dwt ‘e kadar Boru hatları deniz taşımacılığı ile rekabet edebilir, bunu aşması halinde deniz taşımacılığı boru hatlarına göre daha ekonomiktir. Ancak bu çok eski bir parametre olup. Mevcut ve planlanan boru hatları ile Batıya yapılan/yapılacak petrol /doğal gaz nakliyesi ile Kanal İstanbul kullanılarak deniz yolu ile yapılacak taşımaların birim taşıma maliyeti analizinin iyi yapılması gerekmektedir.

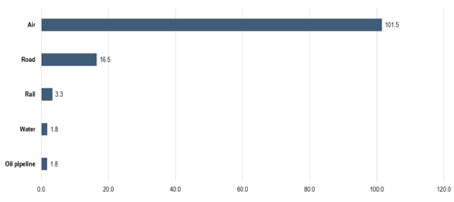

- Aşağıda bölgemizdeki ve Türkiye üzerinden geçen boru hatları görülmektedir.

Kaynak WWW.USBED.ORG/YAYİNLAR

Aslında genel olarak yapılan araştırmalarda aşağıdaki chartdan da görüleceği üzere ton-mil maliyet bakımından boru hattı ile deniz taşımacılığı aynı maliyete sahiptir.

Fakat boru hattının bakım ve idamesi ucuz, enerji maliyeti düşüktür. Tanker işleten armatörler özellikle Karadeniz’den mal çeken armatörler boru hatlarını kendilerine büyük bir rakip olarak görmektedirler. ( Palmali Denizcilik Şirketi Sahibi Mubariz Mansimov ‘un bir konferanstaki beyanından)

Bu iddiamızı çürütecek yegane husus, Karadeniz’de petrol ve doğal gazı bulunması ve bunun nakli için İstanbul boğazındaki trafiği artırmasıdır.

ACABA DENİZ KAZALAR EN ÇOK NEREDE OLMAKTADIR?

Bu konuda bazıları Türk boğazlarının özellikle İstanbul Boğazının tehlikeli bir su yolu olduğundan bazıları ise tam tersi boğazın mukayeseli olarak yapılacak olan Kanal İstanbul’a göre daha emin olduğundan söz etmektedir.

Kanal İstanbul’un sıkıntıları olarak ise kanalın enininin ve draftının yeterli olmadığı 250 metre en, draft(derinlik) 25 metre , Karadeniz’den Marmara’ya hızlı bir su akıntısı ve bunun bazen 10 knot’a çıktığı ,kanalın tabanının beton olması nedeni ile demir tutmayacağı, Draftın yetersiz olması nedeni ile alttaki çürük suyun gemiye kumanda etme konusunda sorun yaratacağı dile getirilmektedir. Bunun bu kanaldan geçebilecek gemiler bakımından draft açısından sorun yaratmayacağı yukarıda açıklanmıştır.

Fakat hatıra alınmalıdır ki Suez kanalının ölçüleri ; Son duruma göre 193 km uzunluk, 11 metre derinlikte genişlik 205-225 metre, 24 metre derinlik ,max yüklü geçiş 240.000 ton Gemi draftı 66 feet (20.11 metre) yanı hemen hemen bizim kanal ölçülerine yakın ölçülerdir. Ancak buna rağmen SUEZ de öyle aman aman çok önemli bir kaza olmamıştır. BU OLMADIĞI YA DA OLMAYACAĞI ANLAMINDA DEĞİLDİR. HER YERDE KAZA OLUR. SUEZ, PANAMA VE KİEL de de kazalar olmuştur.

Nitekim ;1999-2011 yılları arasındaki kazalar ile yapılan inceleme ise kazaların olduğu bölge ve yerler itibari ile top ten sıralamasında KIEL KANALI 3 .cü ,Suez Kanalı 6 .cı ,Panama Kanalı 22 ci sırada çıkmaktadır. (Bakınız 15 Years of Shipping Accidents; A review for WWF Southampton Solent University)

Ancak daha sonra EMSA’nın yaptığı incelemelerde deniz kazalarının en çok %46 limanlarda %22 ise karadan 12 millik mesafede yapılan kıyı taşımacılığında olduğunu ortaya konmuştur. Açık deniz kazaları bile fazla olurken kanal ve su yolu kazaları son derece az olmaktadır.(Annual Overview of marine casualties incidents 2016-EMSA)

Emsa ‘nın 2018 raporunda ise internal waters-ports (iç su-limanlarda )kazalar %42 ye düşerken 1350 adet , 12 deniz milinden küçük kıyı taşımacılığındaki kaza oranı %28’e çıkmıştır 1000 adet. Zaten çok düşük olan Inland water-Channel kazası azalırken , Internal water-channel-river kazası artarak 300 e yaklaşmıştır.

Kanalda çok kaza oluyor, kanallar emin değildir söylemi pek doğru değildir. Geçmiş de bu sav doğru olmakla beraber yeni yapılan deniz kazaları istatistikleri böyle bir sonuç vermemektedir.

Ancak bizim yeni yapılacak kanalın diğerlerinden farklı olarak kendine özgü dezavantajı bulunmaktadır. Buda kuzeyden Karadeniz’den Marmara’ya ucu sıkılan hortum gibi jet etkisi ile ortaya çıkan akıntıdır. Bunun bazı durumlarda 10 knot’a çıkacağı söylenmektedir. Fakat bunlar halledilmeyecek hususlar değildir. Kanalın iki ucuna konan lock ile bu durum halledilebileceği gibi kanalın eni ve draftı da makul seviyeye çıkartılabilir, ya da uygun olmayan ölçülerdeki gemiler geçirilmeyebilir.

Bununla beraber her çare beraberinde maliyet artımı ve gelir kaybı demektir. Bu da projenin fizibilitesini ve karlılığını ters yönde etkileyecektir.

Diğer taraftan kanal geçişleri son derece güvenlik önlemlerinin alındığı, belli büyüklükteki tankerlerin gece geçişlerine müsaade edilmediği , güvertesinde mal olan gemilerin eskort ile geçirildiği . Gemilerde özel donanımlar talep edildiği yerlerdir.(PANAMA CHOCK lar gibi)

Boğaz çok emindir. Boğazdan geçerim kanaldan geçmem söylemi de çok doğru değildir. İstanbul boğazı üst ve alt akıntıların ters olduğu boğazın belli yerlerinde kırılmalar ve anaforlar oluşturduğu en az 5 noktada tehlike yarattığı bir su yoludur. Dolayısı ile boğaz geçişi normal kaptanlık maharetinin dışında boğaz hakkında bilgi ve tecrübe gerektirmektedir. Bu bugün için değil 16 YY bile geçerli olan bir husus olup o dönemin küçük ağaç gemilerin geçişi için bile Rum kaptanlar pilotaj hizmetine İhtiyaç duyulmuştur.(Prf İdris BOSTAN)

Ayrıca boğazın tehlikeleri hususunda EIA’nin raporunda verilen ifadeler aşağıda belirtilmiştir. Bu cümleden olmak üzere karşı durmak için abartılı ve hissi ifadeler yerine daha rasyonel savlar ortaya koymak tarafların birbirini anlamasında daha yardımcı olacaktır.

‘’Only half a mile wide at the narrowest point, the Turkish Straits are among the world's most difficult waterways to navigate because of their sinuous geography. About 48,000 vessels transit the straits each year, making this area one of the world's busiest maritime chokepoints. Commercial shipping has the right of free passage through the Turkish Straits in peacetime, although Turkey claims the right to impose regulations for safety and environmental purposes. Bottlenecks and heavy traffic also create problems for oil tankers in the Turkish Straits.’’

Yukarıdaki ifadeden de görülmektedir ki 1)Türk boğazları en dar yerinde 1 mil mesafe ve çok kıvrımlı bir coğrafik yapıya sahip olan bu nedenle navigasyon bakımından dünyanın en zor su yollarından biridir.

2)Burada irili ufaklı çok sayıda gemi geçmektedir. 3)Türkiye emniyetli geçiş ve çevreyi korumak maksadı ile bir dize kurallar koymaktadır*. Yani güvenli geçişi sağlamaya çalışmaktadır. Bu nedenle bu gibi problemler ve aşırı trafik tankerler için bu boğazda problemdir.

Bu ifadenin özeti boğaz seyri zor ve trafiği yoğun bir su yolu olup, tankerler için emniyet tedbirleri alınmakta bunlarda gemiler için sorun olmaktadır.(Bekleme vb gibi) Ancak taşıyan bakımından sorun olan bu husus aslında gemi emniyeti ile ilgili olup, son yıllarda alınan bu önlemler İstanbul Boğazının fiziki seyir problemlerini önemli ölçüde azaltmıştır. İstanbul boğazı emin su yoludur şeklindeki beyanlar ile sanırım bu kastedilmektedir.

*Türkiye aldığı önlemler ile boğaz trafiğini son yıllarda emin hale getirmiştir. VTS uygulaması ,sadece tek yönlü geçişlere müsaade edilmesi ,tehlikeli madde taşıyan gemilerde gece geçişlerine müsaade edilmemesi vb ,büyük gemilere eskort römorkör mecburiyeti getirilmesi boğazlardaki kaza riskini deniz taşımacılığı şirketlerine extra maliye getirmesine rağmen oldukça azaltmıştır. Son yıllarda ciddi bir kaza olmamaktadır. Kaldı ki tankerlerin 1973 Marpol gereği ‘’protective location of segregated balast tank’’uygulaması , ya da başka deyişle çift cidar uygulaması nedeni ile bir çarpışma halinde denize akaryakıt dökülmesi zayıf bir ihtimal olacaktır.

Ayrıca boş tankerlerin hamule tanklarının,dolu tankerlerin inertlenerek yüklenmesi nedeni ile mal üstü boş alanın mutlaka nitrogen blanket ile kaplı olması nedeni ile tankerlerin her hangi bir kaza durumunda patlama ihtimali de çok düşük olmaktadır.

O zaman bu sorunu ortadan kaldırmak için düşünülen alternatif kanal acaba bu sorunları halledebilecekmidir ? Evet cevabına bu konuda getirilen eleştiriler aşağıda belirtilmiştir.

1- Kuzey’den güneye akıntının çok fazla olması ve bu hızda dümene kumanda etmenin zor olacağı

2- Kanalının eninin gemilerin boyuna göre çok dar olması bir kaza halinde gemilerin dönemeyeceği

3- Makinanın her hangi bir nedenle durması durumunda makinenin yeniden devreye alınmasının ortalama 5 dakika süreceği, boğazın en dar yerinde makinenin devreden çıkması ile kıyıya çarpma süresinin 12 dakikada gerçekleşmesi nedeni ile makinanın durması ve sonrasında 5 dakikada da yeniden devreye sokulabilmesi ile muhtemel bir kazayı önlemek için 7-8 dakika ya kadar süre imkanı olduğu , güncel bazı boğaz kazaların makine arızasından sonra 12-13 dakikada gerçekleştiği ,kanalda ise ,kanalın mevcut genişliği dikkate alındığında makinenin her hangi bir nedenle stop etmesi durumunda makinenin tekrar devreye alınmasına imkan kalmadan 1 dakikadan daha kısa sürede geminin kanal duvarına çarpacağı iddia edilmektedir. (Bu olay ciddi bir makine arızası olmadan makinenin her hangi bir neden ile devre dışı kalması ya da stop etmesi ve yeniden devreye sokulması ile ilgili bir husustur.)

4- Bekleme kanal girişi içinde olacaktır.

5- Kanalın tabanı beton olacağından demir tutmayacaktır.

6- Boğazda kazaların insan yoğunluğunun olduğu yerlerde olduğu iddia edilerek daha fazla yoğunluğun olacağı yeni bir yerleşim yerine muhtemel kaza riski transfer edilmektedir. Kanalın etrafı boş olsa bunun bir mantığı olmakla beraber tam tersi kanal ile tümleşik bir iktisadi merkez oluşturmak amacı ile nüfusun artırılacağı bir yere risk transfer edilmektedir.

7- Bu kanaldan geçecek kaptanlar boğaz da iyi kötü bir tecrübe edinmiş iken şimdi o tecrübe ile hiç tecrübelerinin olmadığı bir kanala yönlendirilmeye çalışılmaktadır. Bu ilk başlarda doğal olarak kaza riskini artıracaktır. Hele hele daha işin başında üst üste gelecek birkaç kaza , zaten çok düşük ücretle geçme imkanı olan boğaz geçişi varken kanala teveccühü azaltacaktır.(Bu savı çürütecek husus buradan gemilerin Pilotlarla geçmesi olmakla beraber ,ancak pilotlarında tecrübe kazanması zaman alacaktır.

8- Üstelik kanal geçişi için krizli bir piyasada önemli bir ücret talep edilmesi hedeflenmektedir. Boğaz geçişi için römorkör eskortunu pahalı bulan taşıyanlar çok daha fazla ödeyecekleri kanal ücretini ödemeyi neye kabul etsinler.

Bu hususlar dikkate alındığında çok acele işi ,kançelloya yetişme sorunu ,yada gemide bozulacak malı olmayan taşıyanlar için ,hele hele krizli bir piyasa da kanal geçişi boğaz geçişine bir alternatif olmayacaktır. (Bu konuda örtülü ya da aleni bir zorlama olmadığı taktirde.)

Diğer taraftan, Geçtiğimiz yıllar içinde konteyner şirketlerinin , bazı tanker ve dökme kuru yük armatörlerinin mesafeyi uzatmak pahasına önemli kanalları kullanmadıkları görülmüştür. Üstelik Suez ve Panama kanalının önemli bir mesafe ve buna bağlı olarak günlük sabit ve değişir gider avantajı sağlamasına rağmen bu durum ortaya çıkmıştır.

Bilindiği üzere ; Ras Tanura- Rotterdam Mesafesi CAPE den 11.465 deniz mili iken , Suez Kanalı vasıtası ile 6.436 mildir. (Bu 13 knot giden bir gemi için 17 günlük kazanç anlamındadır) Genoa için ise sırası ile 10.945 ve 4581 mildir.

Panama Kanalı yapılmadan önce Newyork –San Francisco arası CAPE HORN dan gitmek sureti ile 12.000 mil ve sefer 67 gün sürmekteydi Panama kanalı bunun 8000 milini kısaltmıştır.

Kiel kanalı ise mesafeyi 250 mil kısaltmaktadır. Bu çok önemli bir mesafe değildir. Normalde 10 kont ile giden gemi için 1 gün 13 knot ile giden gemi için ise 0.80 gün başka deyişle 19.3 saat tasarruf sağlamaktadır. Tabi ilave olarak ana makine ve yardımcılar bakımından da bu süre için yakıt tasarrufu sağlanmaktadır. Fakat Kiel’in kullanılmasının nedeni özellikle kışın fırtınalı ve tehlikeli Kuzey rotasının(jutland Peninsula ) kullanılmasından kaçınmak olmaktadır. Uygun hava koşullarında çoğu gemi bu kanalı kullanmamaktadır. Bu satırların yazarı da KIBRIS Narenciye yükünün Polonya’nın Gdansk limanına taşınması bakımından ve kış aylarında, kötü hava koşullarında Kiel kanalını kullanmıştır.

TÜRK BOĞAZLARINA GÖRE ALTERNATİF OLARAK ISTANBUL KANALININ OLUŞTURULMASI BOĞAZ GEÇİŞLERİNİN RİSKİNİ AZALTMA İHTİMALİ OLMAKLA BERABER, KANAL GEÇİŞ RİSKİNİ ARTIRIRKEN BU NEDENLE TOPLAMDA RİSK BAKIMINDAN ÖNEMLİ BİR ÇÖZÜM GETİRMEMESİNE KARŞIN BU PROJENİN FİNANSAL MALİYETİ NEDİR ?

Basından haberdar olduğumuz kadarı ile projelendirme sonrası yapım maliyeti 15 Milyar usd ve ilave inşaat maliyeti 10 milyar ile toplam maliyetin 25 milyar olacağı belirtilmektedir.

25 Milyarın dış kaynak kullanılarak yapıldığı varsayılırsa ; bir projenin normalde %70-75 inden fazlasına kaynak sağlanmayacağı düşünülse de ,%100 kaynak sağlandığı ve bunun %2 dolar faizi ile bulunduğunu kabul edersek(Normal de usd bazında %3-4 dür,euro bazında ise %2 civarıdır), (Hesabımızda Her şey en olumlu yönünden ele alınmaktadır.) vade süresinin de yine 25 yıl gibi uzun bir süre olduğunu kabul edersek, bu dış kaynağın finansal maliyeti min 6.5 Milyar usd olacaktır.

Dolayısı ile finansal maliyeti ile birlikte toplam maliyeti 25 milyar + 6.5 milyar = 31.5 milyar olacaktır. Teoride mendirek, rıhtım duvarı vb gibi ıslak yapıların ömrünün min 50 yıl ve daha fazla olduğu bilinmektedir. Ancak üst yapının bakım ve tutumu olacaktır. Muhtemelen bu kanalın da bakım tutumu ve kaza durumunda tamir durumu ve işletme maliyeti olacaktır. Ütopik ve gerçeğe aykırı bir şekilde tüm bu giderlerinde olmadığını varsayalım.(Çünkü bu giderleri bilmiyoruz) .Yani kanal yapıldıktan sonra hiç işletme masrafı vb olmasın, sadece 31.5 Milyarın 25 yılda geri alınması için yılda kazanılması gereken para 1.260.000.000 usd olacaktır. Projenin tamamı için dış kaynak kullanılacağı için , yatırdığımız paranın almaşık maliyeti de dikkate alınmamakta, enflasyonunda olmadığı varsayılmaktadır. Her şey teorik olarak kanalın lehine kullanılmaktadır.

İddia odur ki her geçen gemiden 100.000 usd alınacağıdır. Buna göre yıllık kapital maliyetinin karşılanması için yılda 12.600 geminin bu ücreti ödeyerek kanaldan geçişi gerekecektir.(1.260.000 usd ./. 100.000 usd =12.600 gemi ) Yani 41.300 gemiden 12.600 adedinin bu kanaldan geçmesi gerekmektedir. Bu Panama kanalı geçişine yakın bir miktardır(13.000-14.000 adet). Panama interamerican trade için olmazsa olmaz bir kanaldır.

Aksi taktirde gemiler CAPE HORN dan dönecektir. Panama Kanalı yapılmadan önce Newyork –San Francisco arası CAPE HORN dan gitmek sureti ile 12.000 mil ve sefer 67 gün sürmekteydi Panama kanalı bunun 8000 milini kısaltmıştır. Bir gemi için bunun sağlayacağı avantaj günümüzdeki yüksek yakıt fiyatları dikkate alındığında çok yüksektir. Bizde ise kanal uzunluğu boğazdan daha uzundur. İstanbul boğazı 30 km , Kanal İstanbul ise 47 km’dir. Yani gemi 17 km daha fazla giderek ve yakıt yakarak birde kanal geçiş parası verecektir şeklinde bir düşünce ve hesaplama çok doğru olmayacaktır. Çünkü Çanakkale’den gelen gemi Kanala daha önce girecek ve boğaz çıkışı ile Kanal İstanbul- Karadeniz çıkışı arasındaki mesafeden de eğer Kuzey Batı Karadeniz limanlarına gidilecek ise önemsiz bir tasarruf yapacaktır. Ancak doğu rotasını takip edecek ise hiçbir fark olmayacaktır. Yani kanal boğaz geçişine göre mesafe bakımından olumlu ya da olumsuz bir durum yaratmamaktadır.

Yaratacağı fark yada avantaj boğaz geçişlerine göre ortalama 15 saat beklememektir. Denizci olanlar bilir ki dünya üzerindeki her kanala girmek için de bekleme ve zaman kaybı olur.

Yine ütopik bir yaklaşımla bizim kanalda olmadığını varsayalım , bu durumda 15 saat beklemeyi de tankerler için geçerli olan 23 saat olarak ele alalım (200 ve üstü tankerlerde bu süre ortalama 35 saattir(1.5 gün)

ACABA 23 SAAT KAYBIN ARMATÖRLERE MALİYETİ NEDİR?

Bu projede kilit soru budur. Gelin bunu 24 saat yanı 1 gün olarak dikkate alalım. 2004-2008 yılı arasındaki booming deniz taşımacılığında 35-40 yılda bir olmaktadır. 2009 krizinden sonra böyle bir navlun patlaması ancak 30 -35 yıl sonra olabilecektir. Deniz taşımacılığında iktisadi devrelerin süresi ise ortalama 5 yıldır.( Ünlü ekonomist Martin Stafford arızi dalgalanmaları dikkate almayarak bunun 9 yıl olduğunu belirtmektedir.) Ancak eskiden navlun piyasalarını ekonomi etkilerken şimdi ekonomi dışındaki arızi olaylar etkilemekte ve bunlar nadiren değil çok sık olmaktadır. Dolayısı ile denizcilik piyasası stable bir piyasa değildir. Bir kuraklık, sel, deprem bir maden ocağındaki kaza tüm piyasayı büyük ölçüde etkileyebilmektedir.

Bunu geçtiğimiz 10 yılda görmekteyiz. Bu nedenle gelecek yıllarda ani ve kısa süreli yükselmeler ve düşüşler ile geçecek ve taşıma talebi bakımından %2.0-3.5 arası bir trend izlenirken tonaj artışı bunun biraz üstünde devam edecek ve özellikle kuru dökme yükte mevcut %75 utilizasyonun üstüne pek çıkılmayacaktır.

Ancak bazı segmentler ,onların gemi sizelarına göre oluşan bazı alt segmentlerinde, bazı bölgelerde kısa süreli navlun sıçramaları yaşanacaktır. Bu nedenle içinde geçtiğimiz yılın verileri belli bir kalitatif değerlemeye tabı tutularak bu bölümün incelenmesinde dikkate alınmıştır.

Clarkson’un Ocak 2020 Haftalık raporuna göre farklı gemi tiplerinin İstanbul Boğazını kullanarak yaptıkları taşımalar bakımından sefer esaslı taşımaların tıme charter eşitleri aşağıda verilmiştir.

Sefer esası elde edilen navlunun Tıme Charter Eşiti ; Sefer esası ile yapılan taşımalarda komisyon sonrası gelirden değişir giderler çıktıktan sonra geri kalan miktarın sefer gününe bölünmek sureti ile bulunan günlük getiri anlamında olup, içinde kapital maliyeti +işletme maliyeti + varsa kar bulunmakta ,yada kalan gerçek kapital+işletme maliyetinden daha düşük ise zarar zuhur etmektedir. Özetle değişir gider sonrası günlük gelir anlamındadır.

Tankerler; Spot taşımalarda elde edilen navlunun tıme charter eşitleri

Suezmax usd 78.674 gün (Çok ender geçer ) 140.000 mts

Aframax usd 52.197 gün -80.000 ton

Handy usd 25.489 gün -30.000 ton

Kimyevi usd 13.500 gün -20.000 ton S/S

Boğazdan geçen tankerler çoklukla Handy ve daha altı daha sonra ise Aframax ‘lardır.

Tehlikeli maddeler ise toplam geçen gemi sayısının 8.587 adet ./. 41.103 adet = %21 idir.

Bu %21 içinde de küçük tonajın ağırlığı daha fazladır. Buna rağmen 52.197 usd ve 25.489 usd nin eşit ağırlıklara sahip olduğunu varsayalım buna göre bu gemilerin günlük tıme charter eşiti yaklaşık usd 38.500 gün olacaktır. Söz konusu gemilerin boğazdan geçen toplam gemiler içindeki ağırlığı ise %21 dir. (Kimyevileri de küçük tonajı da kanalın lehine usd 30.000 içinde ele aldık , böylece her olasılık kanal lehine kullanılmıştır)

Kuru Dökme Yük Gemilerinin Elde Ettikleri Navlunların Time Charter Eşitleri

Panamax usd 7.276 gün (Scrubberlı usd 12.575gün ) ortalaması usd 9925 gün

Supramax usd 6.193 gün (‘’ ‘’ usd 13.473 gün) ortalaması usd 9833 gün

Konteyner usd 6250-11.000 gün arası ortalama usd 8625 gün

Koster Kuru Yük Gemisi ortalama usd 2500 gün (Boğazı en çok kullanan da bu küçük gemilerdir. Ancak buna rağmen Kanal lehine buda dikkate alınmamıştır)

KURU YÜKÜN ORTALAMASI KANAL LEHİNE USD 10.000 gün olarak alınmıştır.

%21 usd 38.500 gün % 79 usd 10.000 gün = usd 15980 gün yuvarlak hesap usd 16.000 gün olacaktır. Fakat buna rağmen bunu tankerlerin ortalama gelirinin usd 38.500 değil ,usd 55.000 olmak ihtimaline karşı bunu dikkate alarak artıralım ve ortalama günlük getiriyi usd 19.000 gün olarak ele alalım.(Kanal lehine revize edilmiştir.)

ELİMİZDEKİ TÜM GEMİ SİZE’LARI VE TİPLERİ İÇİN ORTALAMA T/CH EŞİTİ USD 19.000 GÜNDÜR.

Bu gemilerde bekledikleri süre içinde(1 gün) yardımcılar için 2.5 ton MGO Yaksalar bunun fiyatı da usd 760 ton olsa usd 1900 yuvarlak usd 2000 , toplam bekleme maliyeti 19.000gün +usd 2000 yakıt = usd 21.000 gün olacaktır. Bu gemi İstanbul Boğazından geçseydi fener, sahil sıhhiye vb olarak toplamda usd 3775 ilave gider olacaktı . Dolayısı ile kanal yerine boğazdan geçişin alternatif maliyeti taşıyan için usd 24775 olacaktır.

Bu durumda kanaldan geçmek için taşıyanların ödemeye razı olacakları miktar maksimum 24.775 usd olup, bunun üstünü ödemek için kanalın sunacağı ilave bir kolaylık ve/veya maliyet avantajının olması gerekecektir. Görünürde böyle bir avantaj yoktur.

Büyük gemiler için, güvenlik gerekçesi ile gemilerin almaya zorlandıkları eskort römorkör ise tek geçiş esası ile usd 6000 olup bunu da ilave ettiğimizde max miktar usd 30.775 olmaktadır. Ancak zaten bu eskort römorkör ücretini ödememek için konteyner firmaları boğazdan küçük gemiler ile feeder servisleri tercih etmektedirler. Bu yüzden eskort römorkör ücreti dikkate alınmamıştır. Armatörlerin kanalı kullanmak için ödemeye razı olacakları max miktar usd 24.775 dir. Fakat unutulmamalıdır ki bunun içindeki 3775 ‘i zaten devlet gemiler boğazı kullandığı zaman almaktadır. Bu nedenle devletin kanal nedeni ile sağlayacağı gelir bakımından bu 3775’i dikkate almamız gerekmektedir. Bunu zaten boğaz geçişinde almaktadır. Dolayısı ile kanal geliri olarak devletin elde edeceği alternatif gelir usd 21.000 olacaktır.

Şimdi mevcut 41.103 adet geçişin %10 unun kanaldan geçeceğini varsayarsak ve devletin kanal geçiş ücreti olarak gemilerin bekleme nedeni ile kaybedeceğinden daha fazlasını isteyemeyeceğine göre elde edebileceği gelir.(Çünkü kanal geçişi de yukarıda açıklanan nedenler ile öyle aman aman bir geçiş kolaylığı sağlamamaktadır.)

41.103 adet x %10 = 4110 gemi x usd 21.000 = usd 86.310.000 yıl buna göre 31.5 milyar usd yatırım bedelinin (işletme maliyeti dikkate alınmadan ) geri dünüşü 364 yıldır.

%20 si geçsin ve kanal geçiş alternatif geliri usd 25.000 olsun

8220 gemi x usd 25.000 = usd 205.500.000 yıl ,yatırımın geri dönüşü 153 yıl

%30 u geçsin ve kanal geçiş alternatif geliri usd 30.000 olsun

12.330 gemi x usd 30.000(1.5 gün beklemeye tekabül etmektedir) = usd 369.900.000 yıl geri dönüşü 85 yıl

Kanaldan her geçen gemi boğaz trafiğini azaltacağı için beklemeler azalacak ve kanal geçişine talebi de doğal olarak düşürecektir. Genel trend zaten düşme eğiliminde iken, bu kanal efekti ile düşme birleşince belli bir noktadan sonra kanala talep duracaktır. Durmadığını düşünelim ve bu günkü geçişin ütopya olarak %40’ı kanaldan geçsin ve gemilerin getirileri de usd 40.000 gün olsun

16.441 gemi x usd 40.000(2.2 gün beklemeye tekabül etmektedir) = usd 675.640.000 yıl , geri dönüşü 46 yıl

Yukarıda da izah edildiği üzere aslında yukarıdaki gelirlerin gemi başına usd 3775 kadar yüksek olacağını göz ardı etmemiz gerekmektedir. Bu geliri devlet boğaz geçilirken de elde ettiği için bu taşıyan bakımından ilave maliyet olurken (başabaş noktası bakımından) devletin kanal bakımından boğaz geçişine göre alternatif gelir olmadığından dikkate alınmamaktadır.

Ancak bunu kazanırken makro seviyede konteyner limanlarımız Karadeniz aktarma yüklerini(1.5 milyon Tue/19 milyon ton) ve bu bakımdan Türk limanlarının hub port olma imkanı ortadan kalkacaktır. Fakat buna karşın belli bir tonaja kadar şimdi Türk limanlarına uğrayan konteyner gemilerinin kanaldan geçişi nedeni ile kanaldan geçen gemi sayısı ve gelirine olumlu katkı sağlayacaktır. Buna karşın küçük feeder gemilerin işini ortadan kaldıracaktır. Diğer taraftan ,bu bölgede çalışan gemilerin umulduğu gibi kanalı kullanmaları sayesinde ve bu gerçekten kanal beklemeleri azaltacak ise bir anda piyasadaki gemi tonajı artacak , bunun sonucu navlunlar düşecek ,buda piyasadaki krizi daha da artıracaktır. Tüm kanal açılışlarında böyle olmuştur. Bu makro seviyede armatörlerin aleyhine olurken taşıtanların lehine olacaktır. Suez kanalı açıldığında da böyle olmuş, taşıyanlar ,armatörler gemi tonajı fazlalığı nedeni ile zarar etmeye başlayınca 1875 yılında düzenli hat taşımacılığında Konferans sistemini oluşturmuşlardır.(Bu sistem artık önemini kaybetmiştir. Yerine konteyner taşımacılığında konsorsiyumlar ve stratejik ittifaklar ,birleşmeler gelmiştir)

Türkiye’nin Karadeniz limanları için Hub port olma özelliği kalkarsa buraya uğrak yapan gemilerin akaryakıt ve diğer malzeme ikmalleri ve tamir bakım hizmetleri de sekteye uğrayacaktır. Yok bu gemiler kanal pahalı olacağı için kanaldan geçmeyecekler ise kanal müşterisi azalacak, bu sefer kanal rantabl olmayacaktır.(Zaten teorik hesaplamalar bunu ortaya koymaktadır.)

PEKİ BİZ NİYE FİNANSMAN MALİYETİ İLE BİRLİKTE 31.5 MİLYARLIK BİR YATIRIM YAPIYORUZ ? BOĞAZDAKİ RİSKİ AZALTMAK İÇİN , AZALTABİLİYORMUYUZ? MANTIKEN EVET, AMA BU SEFER KANALDAKİ RİSKİ ARTIRIYORUZ. HER İKİ TARAFTA RİSKİ ORTADAN KALDIRMAMIZ İSE TEORİK VE PRATİK OLARAK MÜMKÜN OLMAMAKTADIR.

PEKİ KANAL YAPMADAN BOĞAZDAKİ RİSKİ AYNI SEVİYEDE DÜŞÜRMEK MÜMKÜN MÜ ? EVET

PEKİ NASIL? BOĞAZIN KRİTİK NOKTALARI OLAN BELİRLENMİŞ 5 NOKTASINA BİRER ÇİFT TOPLAMDA 10 ADET ROMÖRKOR TESİSİ VE BUNLARI BELLİ BÖLGELERDE GEZDİRMEK VE TEHLİKE ARZEDEN GEMİLERE ESKORT OLARAK KOYMAK SURETİ İLE BİR MAKİNE ARIZASI SIRASINDA BİR KAZA OLMAMASI İÇİN MUDAHALE ETME SÜRESİ OLAN 12 DAKİKA İÇİNDE MUDAHALE EDEBİLME

İMKANINA KAVUŞMAK SURETİ İLE BUNU YAPABİLİRİZ. (Deniz Emniyet Derneği önerisi) (www.deder.org)

Bunun toplam maliyeti işletme giderleri ile birlikte yılda 3.200.000 usd dir. Yani geçen gemi başına alınacak usd 100 per gemi esası ile kanal ile aynı sonuç hasıl olacaktır. ZATEN SON ZAMANLARDA ALINAN ÖNLEMLER İLE BOĞAZ GEÇİŞLERİNİN RİSKİ AZALMAYA BAŞLAMIŞTIR, BU EK ÖNLEM İLE DAHA DAHA DA AZALACAKTIR. Bu emniyet tedbirinin bedelini de hizmet alanlar karşılayacaktır.

Diğer bir alternatif kanal projesinde boydan boya raylı sistem yapılacağı ve kanalın iki ucuna konteyner limanının yapılacağından söz edilmektedir. Dolayısı ile Marmara girişine yapılacak konteyner limanına uğrayacak büyük gemilerin konteynerleri bu limana boşaltılarak blok tren ile Karadeniz girişine yapılacak konteyner limanına aktarılarak buradan feeder gemileri ile Karadeniz limanlarına aktarılabilir böylece büyük konteyner gemilerinin boğazdan ya da kanaldan geçişine gerek olmayabilir. (Rantable olması durumunda )Bu ise kanalın kendisine rakip yaratması anlamını taşıyacaktır.

Buradan vardığımız sonuç; kanalın emniyet olarak boğaza alternatif olması rasyonel bir politika değildir. Yaratacağı şüpheli olan ya da belli şartlara vabeste olan faydanın sağlanma maliyeti ise çok yüksektir. (Çevre ile ilgili tahribat, su havzalarının ,tarım alanların kaybı vb gibi hususların yaratacağı çevresel, sosyolojik , iktisadi maliyetler dikkate alınmadan )

KANAL MONTRÖ İÇİN SAKINCA YARATIR MI ?

Bu husus konumuz olmamakla beraber, yeni yapılacak olan kanal boğazın Montrö ile tesis edilen rejimini değiştirmediği sürece bir sıkıntı yaratmayacaktır. Hatta tam tersi boğaz kullanıcılarının emniyetini ve trafiğin azalması nedeni ile kullanım imkanlarını artırmaktadır.

Karadeniz Ülkelerinin deniz yolu ile yapılan ticaretleri bakımından ücretli de olsa alternatif yeni bir imkan yaratmaktadır. Ancak Türkiye artık alternatif bir imkan var deyip emniyeti bahane edip kanala gelir yaratmak için boğazdan geçen gemileri kanala yönlendirdiği şeklinde bir algı yaratırsa, ya da bununda ötesinde bazı gemilerin geçişleri bakımından yasaklar getirip, kanalı işaret ederse bu şikayetlere neden olacak ve Montrö durduk yere tartışmaya açılacaktır. Aslında Türkiye Montrö nün yapıldığı dönem ve onun şartları dikkate alınarak yapılan anlaşma ile bu günün gerçekleri çok farklı olduğu iddiası ile İstanbul boğazı geçişleri hususunda Montrö ile verilenlerden daha fazla hakka sahip olması inancı içindedir. Çünkü koşullar değiştiğinde bir anlaşma ve kanunun hükümlerinin de değişmesi gerektiği hususundaki prensibin (clasula rebus sic stantibus)buna imkan verdiğini düşünmektedir. Alenen çok dillendirilmese de üst mercilerde böyle bir düşüncenin hakim olduğu satır aralarında ifade edilmektedir. Aslında bu İstanbul boğazı geçişlerinde zaten yapılmaktadır. Büyük gemilerin geçişlerinde zaten güvenlik mülahazası ile bu husus uygulanmakta ve pek de tepki ortaya çıkmamaktadır. Ancak bunlar yasaklama değil, geçişi zorlaştırmak ve ilave güvenlik şartların yerine getirilmesine zorlamak şeklinde olmaktadır. Kanal var ,artık buradan geçin şeklinde bir zorlama farklı bir husus olup, buna tevessül etmek çok doğru olmayacak ve yapılırsa IMO ve ilgili Uluslararası ilgili örgütler nezdinde şikayetlere ve hatta buradan karar çıkmadan bundan mağdur olan ülkelerin mütekabiliyet esasına göre tek taraflı yaptırımlarına neden olabilecektir. Bu nedenle Türkiye’nin böyle bir şey yapacağı düşünülmemektedir. En azından temennimiz bu yöndedir.

Fakat bunu yapmasa bile, artık boğaz güvenliği için samimi olarak alacağı her önlem ,yukarıda sözünü ettiğimiz algıyı yaratacaktır. Ya da kanaldan rahatsız ülkeler bunu kullanacaklardır.

Diğer önemli konu ise eğer biz kanalın yapımını yap işlet devret sistemi ile bir yabancı şirkete hele hele bir ABD’li şirkete verir isek ,bu beraberinde kanalın güvenliğini biz sağlayalım noktasına gelirse ,(Panama ‘da yapıldı) Montrö şöyle dursun , kendi topraklarımızda ve kendi kanalımızda kendi haklarımızı kaybedebiliriz. Uluslararası Hukuk buna karşı koyar savları ,artık günümüzde aşikarca güçlünün hukukun geçerli olduğu bir dönemde çok safiyane bir umut olacaktır.

Hükümet de zaten bu hususları düşünüp gereğini yapıyordur. Kanalın bizim karasularımızda değil kara topraklarımızda yapılması biz burada Montrö ye de uymadan istediğimizi yaparız düşüncesini hakim kılıyorsa da Montrö Türk boğazları ile ilgili bir sözleşme olduğu için Çanakkale’den geçen her gemi İstanbul boğazından da başka bir yerden de (kanaldan) geçse aynı statüye sahip olacaktır.

Diğer ilginç olan husus kanalın arkasında ABD ‘nin olduğu savıdır. Böyle bir iddianın gerçek olması halinde, hükümetin kanal ile ilgili yatırımcı bulma güçlüğü ve gerekirse kendi imkanlarımızı zorlayarak biz yaparız ifadesi ,kanala yatırımcı bulunmasında zorlanılıyor iddiası doğru olmayacaktır. Hükümet kanadında yatırım yapmak isteyenler ,ya da projenin finansmanı için gerekli kaynaklarda bulunmuştur şeklinde bir beyanı olması iktiza ederdi ki ,böyle bir söylem değil, tam tersi yönde ifadeler bulunmaktadır. Bu beyanlar kasten ters manyel olarak yapılmıyorsa bu kanalı ABD yaptırıyor savı zayıflamaktadır.

Bununla birlikte son günlerde yukarıdaki düşüncemizle çelişir şekilde kanal için finansman sorunumuz yok söylemi hükümet tarafından dile getirilmiş ve arkasından Amerikan finans şirketi olduğu iddia edilen Money Maker Management Şirketinin bu projeye finansman sağlamak istediği gündeme düşmüştür. Anılan Şirketin CEO ‘su George Ghorayeb ise Beyrut doğumlu ve Ortodoks İzci kimliği ile Dünya İzci Birliğinin ana yürütme organının 12 üyesinden biridir. Bu Birlik diğer dinler meyanında ,dinler arası diyalog çerçevesinde, bir çok dini birlik ile ilişki içinde olmakta ve CPGS(Council of Protestans in Guiding and Souting ) ‘ Dünya İzci Birliği ile istişare statüsünde ilişki içindedir. Dış izci örgütlerinin Uluslararası Ortodoks izciler ile ilişkilerini de George Ghorayeb yürütmektedir.

Başka bir husus ise Kanallar bölge ticaretinin gelişmesine katkı sağlar ,Karadeniz ülkelerinin dış ticaretlerinin gelişmesine katkı sağlaması nedeni ile bu kanalın bölge ülkeleri ve Bu bölgeye ihracat yapan diğer ülkeler bakımından desteklenmesi ve karlı bir proje ise yatırımcıların böyle bir projeyi desteklemesi ve yatırım yapmak için adeta yarışması gerekmektedir. Ancak sözü edilen tüm çevrelerde böyle bir arzu ve iştiyak yukarıda belirtilen yeni gelişme dışında mevcut değildir. Burada da sağlanacak olan finansmanın garantörünün devlet olması projenin verimliğinden öte bir önem taşımaktadır.

Diğer soru bu projeyi Rusya destekler mi? Buna bir nebze yukarıda da değindik. Elbette kanal bir bölgeye ulaşma imkanlarını artırma ve Karadeniz ülkeleri dışına çıkabilme bakımından önem taşır. Bunu İstanbul Boğazı sağladığına göre bu kanal ilave olarak belki büyük gemiler için bir imkan sağlayacaktır. Ancak çok büyük gemiler bu bölgenin tonajı değildir.

Rusya’nın batı pazarını kaybetmesi karşısında büyük gemiler ile Doğu pazarına girmesi bakımından kanal Rusya’ya bir avantaj sağlar mı ?

Rusya Çın’e kömürü Vliadivostok limanından sağlamaktadır. Doğal gazı boru hattı ile yollamaktadır. Tahıl yüklerinin tonajı Handy, Handymax, Supra ve Panamax dır. Ham petrol için ise Rusya Çin’e ham petrolü demiryolu ile sevk etmektedir. Suezmax ya da VLCC ile Çin’e ham petrol sevkiyatı, Basra Körfezi ülkelerinin coğrafik konumu ve petrol üretim maliyetleri dikkate alındığında Karadeniz Limanından yüklenerek iki kanal geçip Uzak Doğuya gidecek Yamalo –Nenets, Volga-Ural ve Batı Sibirya bölgesinin göreceli pahalı ham petrolünün pek şansı olmayacaktır. Zaten Rusya Boğazları by pass etmeye yönelik bir çok brou hattı projesini imzalamıştır. Burgas-Aleksandropolis(Dedeağaç)hattı, Kıyıköy-İbrikbaba Hattı ve Samsun-Ceyhan hattı bu projelerin başlıcalarıdır.(Bkz TC.Dışişleri Bakanlığı Rusya Federasyonu Enerji Sektörünün Yapısı, Sektörde Yaşanan Gelişmeler ve …)

Diğer taraftan Eurasian Research Institute ‘nin araştırmasına göre bu gün üretimde çok başarılı olan Rusya’nın orta vadede bu üretiminin düşeceği ve Rus Petrol Sanayinin Gerileme dönemine gireceği beklenmektedir.(Bkz Rusya Petrol Endüstrisi Gerileme Döneminin Eşiğinde 10.12.2018)

Konteyner taşımacılığı bakımından ise ; bu gün Boğazdan 40-45.000 dwt lik gemiler geçmekte olup , eskiden geçen Panamax konteyner gemileri Türkiye’nin güvenlik mülahazası ile uygulamaları yüzünden ilave zaman kaybı ve mali yükü nedeni ile direk servisler yapmamakta, bunların yerine Türkiye aktarmalı feeder gemiler kullanılmaktadır. Kanalın kullanılması için konteyner gemileri için boğaz geçişine göre daha ekonomik olması gerekmektedir. Böyle bir durum ise yukarıdaki açıklamalarımız paralelinde pek mümkün görülmemektedir. Bunun olması için büyük bir devlet sübvansiyonun olması gerekmektedir. Eğer böyle bir sübvansiyon yoksa, kanal geçişi de taşıyanlar bakımından bir fayda sağlamıyorsa (hadi en iyi ihtimal ile güvenlik dışında)zoraki bir kanal zorlaması ve kanal geçiş ücretleri doğal olarak Rusya’nın ithalat ve ihracat malları maliyetini artıracaktır.

KANAL İSTANBUL PROJESİ KANAL OLARAK DEĞİLDE İNTERLANDINDA VE ÇEVRESİNDE YARATACAĞI YENİ BİR ISTANBUL BAKIMINDAN KARLIMIDIR? EKONOMİ İÇİN FAYDALI MIDIR?

Türkiye’nin şu an için önceliklerinin en önemlileri ekonomik kiriz ve büyüme, buna bağlı işsizlik ve muhtemel deprem riski karşısında 50.000 depreme dayanıksız ev stoku olduğu hususları dikkate alındığında, Türkiye genelinde yaklaşık 3 milyon , İstanbul da ise 1 milyon ev stokuna rağmen inşaat sektörünün Türkiye’nin kalkınma modeli içindeki yeri ve buna bağlı olarak oluşan ve gelişen yan sanayi hatırda tutulduğunda, İçinde göletlerin, kanalların (Karadeniz ve Marmara’yı birleştiren değil, kapalı kanal )yada su yollarının bulunduğu, çevreye, ormanlara su havzalarına ,tarım alanlarına zarar vermeden İstanbul’a 1-2 saat mesafede kurulacak yeni bir şehir ekonomiye canlılık getirecek , yapıma başladığı andan itibaren ekonomik büyümeye min %2-2.5 luk katkı sağlayacaktır.

Bunun içinde Yurt dışından çok sayıda yatırımcı bulunacaktır. Kanal İstanbul için yapılan eleştirilerin olmadığı depreme dayanıklı ve boğaz konseptinde yeni bir İstanbul projesi Kanal İstanbul projesine göre çok daha yararlı olacaktır.

Adeta fonksiyonel Keynesyen politika ile İstanbul’un yükü azaltılarak yeni modern akıllı ve çevreci yeni bir İstanbul yaratılabilir. Hatta etrafına sanayi ve lojistik köyler konularak limanlarımızla bağlantıları tesis edilerek burada yaşayanlar için iş imkan ve ortamı da tesis edilebilir. Artık projenin adı KANAL ISTANBUL değil YENİ ISTANBUL olur.

Ancak evler yatırım aracı değildir. Yatırım bittiği anda ev fabrika, makine gibi ekonomi için ilave katkı sağlamaz. Ancak ihracata dayalı katma değeri büyük ,inovatif , fazla dış kaynaklı ara malı kullanmayan marka değeri olan yatırımlar ise sürekli değer üretecektir. İnşaat sektörü yerine kaynakların bu alanlara hasredilmesinin ekonomik faydasının çok daha fazla olacağı izahtan varestedir.

Fakat deprem riski de diğer önemli bir husustur. Acilen çözülmesi gerekmektedir. İşte bu farklı yatırım alanları arasında her şeyi dikkate alarak dengeyi sağlayacak ,öncelikleri belirleyecek olan da devletin kendisi ve onun oluşturacağı ekonomi politikası ve modeli konusudur. Devlet elindeki kıt kaynaklar ile nereyi ihya edecektir. Bu konudaki önceliği nedir?

KANAL ISTANBUL İKTİSADİ DEĞİL ANCAK SİYASI YADA JEOPOLİTİK BİR PROJE İSE YANİ DEVLETİN DIŞ POLİTİKASI İÇİNDE BİR PAKETİN PARÇASI VE OLMAZ SA OLMAZI İSE ,YADA BU JEOPOLİTİK PROJENİN BİR ARACI İSE ;

Yukarıda yaptığımız tahlillerin hiçbir anlamı kalmaz, devletin ali çıkarları da her türlü hususun, hesabın, menfaatin üstünde yer alır. Bu ince siyaset ise bizi aşar. Bunun dinamikleri, kriterleri ve paradigmaları tamamı ile farklıdır.

Bu ülke hepimizin, İstanbul Kanalının yapılması yada yapılmaması hususundaki her türlü taraflı ve sübjektif iddia bir tarafa bırakılarak , konunun ilgilileri bakımından mesele akli selim ile objektif ve şeffaf olarak değerlendirilerek ülkemiz için ne hayırlı ise onun yapılması bu ülkenin gelecek kuşaklarının refahı ve sağlıklı yaşamı bakımından kaçınılmaz bir görev olmaktadır. BUNUN İÇİNDE FARKLI DÜŞÜNENLERİN AYRI

AYRI DEĞİL ÖN YARGILARI BIRAKMIŞ ŞEKİLDE BİR ARAYA GELEREK MESELEYİ MÜZAKERE ETMELERİ KAÇINILMAZ OLMAKTADIR. ÇÜNKÜ HER İKİ TARAFTA KEMİKLEŞMİŞ BEN HAKLIYIM İDDİASI , EĞER BİR HATA VARSA HATADAN DÖNMEYİ ZORLAŞTIRMAKTADIR.

Elimizde mevcut bilgiler ile mesele uzmanlık sahibi olduğumuz konular bakımından irdelenerek tarafsız ve objektif bir sonuç ortaya konulmaya çalışılmıştır. Her çalışma gibi eksiği ve yanlışı olabilir. Hiçbir şey kusursuz değildir. Bu çalışmada bu gerçekten ari değildir. Ancak farklı fikirleri paylaşarak doğruya ulaşacağımızı da unutmamak gerekmektedir.

Bu düşünceler ile herkese saygılarımı sunuyorum.

21.01.2020 İstanbul,