İKİNCİ SANAYİ DEVRİMİ ,1929 -2009 İKTİSADİ BUHRANLARI VE COVİD-19 SALGINI ETKİLİ 2020 KÜRESEL İKTİSADİ KRİZİ.

Yazan Harun Şişmanyazıcı Ekonomist /Öğretim görevlisi

I-GİRİŞ

İkinci Sanayi devrimi 1860-1914 arasında teknolojik yenilikler ve gelişmelerin olduğu bir dönem olarak karşımıza çıkmıştır. Birinci sanayi devriminde ana etken olan buhar gücünün yerini elektrik almış, böylece makineler elektrik ile çalışmaya başlamış, demir yerine çelik ikame edilmiş, tren rayları ve ulaşım imkanları gelişmiş, petrol, elektrik, kimyasal teknikler ile yeni icatlar ile yeni ürün, üretim metotları ortaya çıkmıştır. Böylece sanayide seri üretim tarımda ise yeni üretim araçlarının kullanılması ile verimlilik artmış fakat bu verimlilik artışı emek ücretlerine yeterli seviyede yansımamıştır. Otomotiv sanayi gelişmiştir. Bu teknolojik gelişim ve verimlilik artışında ise ABD başta olmak üzere, Almanya ve Japonya önemli rol oynamıştır.

Hal böyle olmakla beraber bu teknolojik gelişme üretilen malların sadece ülkelerin kendi içinde değil başka ülkelerde de satılması için pazar arama ve ham madde ihtiyacını artırmış, bu nedenle sömürgecilik faaliyetleri hız kazanmaya başlamıştır. Bu husus ve ilaveten Fransa ihtilali, Almanya –İngiltere rekabeti, silahlanma yarışı, devletler arasında bloklaşma, 1 inci dünya savaşına zemin hazırlamıştır.

Savaş sonrası ise onuru kırılan ve bunu tamir etme ihtiyacı içindeki milliyetçi bir Almanya ve savaşın galip ülkelerinden finansal olarak büyük alacağı olan ABD ortaya çıkmıştır. ABD’nin alacağı olan ülkelerin başında İngiltere ve Fransa bulunmaktaydı. Bu ülkeler ise bu borçlarını savaşın mağlup ülkelerinden alacakları savaş ganimeti ile ödeyebileceklerdi. Bu nedenle ABD’nin alacağını tahsil edebilmek için bu mağlup ülkelerinde varlığını sürdürebilmelerini ve borç ödeme kabiliyetlerini oluşturma gibi bir zorunluluğu bulunmaktaydı. Yani borç veren ABD’li bankerler bu yenik devletlerin borç ödeme kabiliyetlerini sürdürtmek zorundaydılar. 1914 yılına girilirken dünyanın çeşitli ülkelerine 3,7 milyar usd borcu olan ABD ,1918 yılına gelindiğinde diğer ülkelerden 3,8 milyar usd alacaklı hale gelmişti. Savaştan sonra İngiltere ABD’den aldığı borç para ile yeniden altın standardına geçmiş bu ise Poundu diğer paralar karşısında değerli kılarak İngiltere’nin ihracatının azalmasına sebep olmuştur. Daha az ihracat, daha az altının ülkeye gelmesine, bu ise daha fazla borçlanmaya sebep olmuştur.

Savaşa kadar hegemonik bir güç olan İngiltere bu gücünü kaybetmiş, iktisadi kriz içindeki bir ülkeye dönüşmüştür. O yıllarda Almanya ise ABD’nin savaş tazminatı için istediği parayı ödemeye çabalamaktaydı. Fransa ve İngiltere Almanya’ya büyük baskı yapmaktaydı. Zaten bu baskılar ve onuru kırılan Alman halkının Hitler etrafında toplanmasına ve II. Dünya savaşının çıkmasına zemin hazırlamıştır.

Aşağıda da açıklandığı üzere 1924 yılında Almanya savaş tazminatı için ABD’nin istediği borcu ödemek için para basmayı denedi ve hyper enflasyon ile karşılaştı. Ayrıca bu parayı da ABD kabul etmedi.

Ancak 1920’li yıllarda ABD de yatırımlar ve üretim artışı zirve yaparken ve bu yatırımlar bankalardan borç alınarak yapılırken (1927 -29 yılları arasında ABD de yatırımlar %25 artmıştır) zaman içinde emeğin ücret artışı ve satın alma gücü ile üretim artışı aynı paralelde artmadığından arz artışı karşısında talep artmamış yada yeterli oranda artmamış ve fiyatlar düşmeye başlayarak deflasyonist bir döneme girilmiştir. Bunun sonucu olarak firmaların karlılığı düşmeye başlamıştır. Bu üretim artışı sadece ABD de olmamış, önceleri Avrupa’nın gelişmiş ülkelerinin üretim güçleri azalıp, ABD ve diğer deniz aşırı ülkelerinki artarken, bilahare Avrupa’nın yeniden inşasının tamamlanmasından sonra Avrupa ülkeleri (Almanya dahil)dünya genelinde bir arz artışı ortaya çıkmıştır. Bu da yukarıda açıklandığı üzere uluslararası alanda fiyatlar seviyesinin düşmesine ve bilahare krize yol açmıştır.

Hane halkının daha fazla otomobil ve ev almasını sağlamak üzere ABD’li bankerler kredi vererek halkın satın alma gücünü artırarak talep yaratmaya çalışmışlardır. 1926 yılında ABD de Florida da bir gayrimenkul patlaması olmuştur. 1928 Eylül ayında bir tropikal kasırga ile 400 insanın ölümü ve 1000 lerce evin hasar görmesi üzerine evlerini satmak isteyenler evlerini satamayınca yada evlerinin gerçek fiyatı ile satmak zorunda kalınca, buradaki şişirilmiş fiyatların ve balonun farkına varmışlardır.

Bir taraftan bu kredilerin geri dönmemesi, diğer taraftan daha fazla kar nedeniyle gerçek değerlerinin üstünde satılan hisse senetleri nedeniyle gerçek üretime dayanmayan büyüme yani burada oluşan balonlar (Otomotiv sanayi devreye girdikten sonra karlı olmayan demir yolu hisselerinin büyük değer kazanması gibi) ABD sermaye piyasasını çok büyük oranda etkilemiş ve sanal olarak büyüyen ABD hisse senedi piyasası 24 Ekim 1929 da çökmüştür. 3 Ekimde başlayan bu düşüş ,21 Ekimde yabancı yatırımcılarında ellerindeki kağıtları panik halinde satmaya başlaması ile hızla düşüşe geçerek 24 Ekimde dibi görmüş ve o günün parası ile 4.2 Milyar usd yok olmuştur. Birçok firma ve banka iflas etmiş kriz ABD’den Avrupa’ya özellikle Almanya ve Fransa’ya atlayarak ülkeler iktisaden küçülmüş ve işsizlik anormal artmıştır. 1929 yılında başlayan bu kriz asıl etkisini küresel ölçekte 1930 da göstermiş ve yaklaşık 10 yıl sürmüştür. Küresel ölçekte 50 milyon kişi işsiz kalmıştır. Yer yüzündeki toplam üretimin %42, dünya ticaretinin ise %60 oranında azalmasına neden olmuştur. ABD Ekonomisi 1929-33 arasında %29 oranında küçülmüştür. 1933 de işsizlik %23 seviyelerinde olmuştur. Kanada ekonomisi ise %30 daralmıştır.

1929 Buhranının 3 ana özelliği bulunmaktaydı, kredi ve alınan borçlar ile aşırı yatırım ve üretim, ancak bunları satın alacak kişilerin geliri bu arzı karşılayacak oranda artmadığı için arz karşısında talep eksikliği ve buna bağlı olarak fiyatların düşmesi yani deflasyon, sermaye piyasasında spekülatif hareketler ile balonların oluşması ve sonuçta bunların patlayarak önce ABD, daha sonra Almanya ve Fransa’ya sıçraması İngiltere’nin göreceli olarak bunlara göre daha az etkilenmesi ve en nihayet bütün dünyaya sıçraması ve yaklaşık 10 yıl sürerek milliyetçi akımların hortlamasına ve ikinci dünya savaşının çıkmasına zemin hazırlamasıdır. BU KRİZDE ETKİN OLAN FAKTÖR TALEBİN YETERSİZLİĞİ OLMUŞTUR. DİĞERİ İSE AŞIRI BORÇLANMA VE BORSA DA SPEKÜLATİF KAZANÇLAR VE PİYASAYA AŞIRI LİKİT POMPALANMASIDIR. DİĞER DİNAMİK İSE TEKNOLOJİK GELİŞMEDİR.

2020 krizi ilk başlarda olmasa da artık yaratacağı beklenen işsizlik oranı ve küçülme oranları itibari ile yani sonuç bakımından bu krize benzemeye başlamıştır. Ancak süresinin bu iktisadi kriz kadar uzun süreceği yanı depresyona döneceği şimdilik beklenmemektedir.

II-2008-2009 KÜRESEL KRİZİ

2020 krizine gelmeden önce hala tam olarak içinden çıkılamayan 2008 ikinci büyük iktisadi krizini de dikkate almak gerekmektedir. Bu krizde bir Amerikan orjinli krizdir, yine emlak balonu ve bunun patlaması ile ortaya çıkan bir krizidir. Bankaların bol ve dikkatsizce kredi vermesi ile emlak fiyatlarının suni olarak artırılması ile ortaya çıkan bir bankacılık ya da morgage krizidir. Bu ne nedenle birçok yönden 1929 iktisadi buhranına benzer bir yapıya sahiptir.

ABD de 2007 yılı öncesinde bankaların sağladıkları krediler ile emlak piyasasında ev fiyatları giderek artmakta ve ev karlı bir yatırım haline dönüşmekteydi. Bankalarda bu yükselen emlak borsası paralelinde, hızlı bir şekilde uygun faizler ile kredi vermeye başlamışlardır. Çünkü piyasada ve bankalarda para boldu. Bu durum evlerin fiyatlarını daha da artırmış, bu karlılık ise ev talebini oda yeniden kredi talebini artırmıştır. Bu durumda birçok banka artık kredi talep edenlerin kredi derecelendirmelerini doğru düzgün yapmamaya ve risk ihtiva eden kişi ya da şirketlere de kredi vermeye başlamışlardır. Bankalar evlerin ipotekli olması ve ev fiyatlarının hızla artması nedeni ile verdikleri kredilerin garanti altında olduğunu düşünmüşlerdir. Yani verdikleri kredinin fazla fazla karşılığı vardı. Ancak ihmal ettikleri 2 önemli husus, bu riskli grubun gelir ya da maaşları ile bu krediyi ödeme kabiliyetlerinin olamayacağı ve ev fiyatlarının gerçek değerine göre çok şişmiş olması ve burada patlamaya hazır bir balonun bulunması olmuştur.

Diğer taraftan verilen bu kredi anlaşmaları birleştirilip paket haline getirilerek türev piyasalarda üstelik kaldıraçlı işlemler ile alınıp satılan tahviller haline getirilmiştir. Borsada alınıp satılan bu tahvilleri yatırım bankaları ve ticaret bankaları alıp satmaya başlamışlardır. Bu piyasa zaman içinde gelişerek, bu tahviller de borsada paketlenerek türev ürün olarak alınıp satılmaya başlamıştır.

BURADAN DA ANLAŞILACAĞI ÜZERE İNSANLARIN BORÇLARININ ALINIP SATILDIĞI BİR DÖNEM YAŞANMAYA BAŞLAMIŞTIR.

Düşük gelirli aileler doğru düzgün risk değerlemesi yapılmadığı için birden fazla kredi kullanmaya,2007 yılında başlamakla birlikte daha artan şekilde 2008’in son çeyreğine doğru insanlar faizleri yükselen bu kredileri ödeyememeye başlayınca piyasada büyük bir çalkantı hasıl olmuştur. Tahvillerin yüksek risk içermesi ve yapılamayan ödemeler fonların değerini düşürmüştür. Borcu olan ancak alacağını tahsil edemeyen bu şirketler büyük bir finansal sıkıntı içine düşmüşlerdir. Büyük bankalar ve yatırım şirketleri büyük bir ekonomik kriz ile karşı karşıya kalmışlardır. Eylül 2008 de Lehman Brothers iflasını açıklamıştır. Elinde yüksek riskli konut kredisi tahvili olan birçok şirket batmış, bankalar iflaslarını açıklamışlardır. Bu gibi riskli bankalarda parası olan halk bu bankalardan parasını çekmeye başlayınca bu bankaların finansal yapıları daha da bozularak çöküşleri hızlanmıştır.

Bu türev ürünler sadece ABD de satın alınmamıştı. İzlanda, İngiltere ve birçok Avrupa ülkesi tarafından da alınmıştı sonuç itibari ile kriz buralara da sıçradı. Önce bir bankacılık krizi olarak ortaya çıkan bu durum daha sonra diğer sektörleri de etkilemeye başlamış, bilindiği üzere denizcilik sektörü de çökmüştür. BDI Mayıs 2008 de tüm zamanların en yükseği ve o yılın parabolik ikinci sıçrayışı olarak 11.793 puana çıktıktan sonra, yılın ikinci yarısında başlayan düşüş ile aralık ayında BDI nin 663 puana düşmesine neden olmuştur. Küresel kriz nedeni ile mal talebi %93 azalmıştır. 2008 krizini küresel ölçekte etkileyen unsurlardan bir diğeri ise tahıl fiyatları başta olmak üzere (Buğday, Mısır, Pirinç) emtia fiyatlarındaki artış olmuştur.2008 de küresel GDP %1.851 olarak artarken, 2009 da dünya GDP si %1.679 daralmıştır. Ancak bir yıl sonra %4.299 artış görülmüştür. (Dünya Bankası Verileri) dünya ticareti 2009 yılında küresel kriz nedeni ile miktar bazında reel olarak % 12.2 azalmış fakat 2010 yılında yaşanan artış ile bu düşüşü telafi etmiştir. 2010 yılında BDI de 4000 leri görmüştür. (2020 için Dünya Ticaret Örgütünün beklentisi %13-32 daralmadır. Yani 2020 de uluslararası ticaret 2009’a göre daha fazla küçülecektir.)

2008 krizinden çıkış yöntemi de yine parasal genişleme ve düşük faiz politikası ile olmuştur. Düşük faiz ile ve kontrolsüz şeklide verilen kredilerin ortaya çıkardığı kriz bu sefer yine verilen krediler ile çözülmeye çalışılmıştır. Fakat bu sefer ABD de yapılan bankacılık düzenlemesi ile bankalar ve kredi kurumları zapta rapta alınmış, bu reform AB de yapılmamış, fakat daha sonra TRUMP ABD’deki bu uygulamayı zayıflatmaya çalışmıştır. AB de bankacılık reformunun yapılmaması nedeni ile özellikle ülkelerin artan kamu borçları nedeni ile 2011 AB krizi ile karşılaşılmıştır.

III- 2020 KÜRESEL İKTİSADİ BUHRANI VE COVID-19

2007-2008 ABD orjinli finansal kriz ve buna bağlı 2009 küresel ekonomik krizin den çıkmak için alınan tedbirler sonucu 2010 da düzelen fakat daha sonra tekrar bir sıkıntılı döneme giren dünya ekonomisi 2017 de bundan bir nebze çıkmış fakat 2017 sonunda 2018 için bir ayı piyasasından bahsedilmeye başlamış. Hatta ABD de resesyon söylentileri ortaya çıkmış ancak böyle bir durum olmadan 2019’a ulaşılmıştır.

Durum bu merkezde iken TRUMP’ın iktidara gelmesinden itibaren Çin ve ilaveten Meksika başta olmak üzere komşularına (NAFTA ülkelerine) , AB ülkelerine ve diğerlerine başlattığı ticaret savaşı ve korumacı politikaları dünyanın önemli bir bölümünü, dolayısı ile küresel ekonomiyi olumsuz olarak etkilemiştir. Bu durum sonuçta tersine dönerek küresel bir oyuncu olan ABD’yi de tehdit etmeye başlamıştır.

Diğer yapısal sorunlar ve ticaret ve kur savaşları meyanında gerek Fed ‘in faizleri artırmaya, bilançosunu ise küçültmeye başlaması ha keza Avrupa Merkez Bankasının parasal genişlemeyi durdurması 2019 da yeniden sıkıntılı dönemlere girilmesine yol açmıştır. 2019 ortasından sonra Fed Trump’ın da baskısı ile küresel çapta bir sıkıntıyı da gözleyerek yeniden faizi düşürmeye başlamış bilanço küçültmesini durdurmuştur. Bu konuda İtalya’da görülen sıkıntılar, resesyon riski, bütçe açığı sorunu, bankacılık sorunları, Almanya gibi lokomotif bir ülkede bile görülen bankacılık krizi ve büyüme sorunları, hatta Almanya için bile bir resesyon riski ve Brexit , bu ülkelerinde gerekli para politikası enstrümanlarını devreye sokmalarına neden olmuştur. Ticaret savaşı hem Çin’i hem de Almanya başta olmak üzere bazı AB ülkelerini negatif etkilemiş, ABD ise bir yandan fayda sağlarken diğer taraftan bazı segmentlerde kayba uğramış doların güçlenmesi koyduğu ithal vergilerinin önemini azaltmıştır. Ayrıca Çin’de ABD mallarına gümrük vergileri koymuş, ya da oranlarını artırmış. Buda ABD’nin özellikle tarımsal ürünlerinin soya başta olmak üzere ihracını olumsuz olarak etkilemiştir.

Sonuçta ABD ve Çin arasındaki ilk faz ticaret savaşı sulhu ya da anlaşması, ABD ekonomisinin göreceli iyi durumu tüm dünya için 2019’a göre daha fazla büyüme beklentilerine neden olmuştur. 2019 için küresel GDP büyüme oranı %2.9 olarak revize edilirken 2020 için küresel GDP büyüme oranı sonradan düşürülse de %3.3 olarak tahmin edilmiştir. Ancak bu tahminlerde iktisadi politika belirsizlikleri ve jeopolitik risklerin aşağı yönlü muhtemel etkileri de mahfuz tutulmuş, bu büyüme tahminleri bunların olmaması kaydıyla yapılmıştır. Daha sonra ise bu küresel GDP artış oranı giderek aşağı yönlü revize edilerek, en nihayet daralma tahminleri yapılmaya başlamıştır.)

Yani iyi fakat kırılgan bir ekonomik beklenti, hatta belirsizlikler barındıran bir küresel ekonomi yapısı ile 2020 ye girilirken aralık ayında Çin de Corona-19 vakası Hubei eyaletine bağlı Wuhan şehrinde ortaya çıkmış daha sonra diğer bölgelere yayılmıştır. Önce salığının merkezi Çin olurken, sonra Iran ve İtalya derken merkez ABD ye kaymış ve 200’den fazla ülkeyi etkilemiştir.

Dünyanın reel olarak ikinci büyün ekonomisi olan Çin’in bu virüs ile karşılaşması hizmet sektörü başta olmak üzere ticari faaliyetlerini etkilemiş, Çin endüstriyel üretimi %26.6 düşmüş(Bazı kaynaklarda katma değer ilaveli endüstriyel üretimi yıllık olarak ilk 2 ayda %13.5 , servis sektörü üretimi ise %13 düşmüştür) , Çin’de Şubat ayında kömür ile çalışan 6 önemli termik santralin üretimi ve kömür tüketimi( %60 ) , araba üretimi ve satımı( %92)*, Çin ekonomisinin ana unsuru olan inşaat sektöründe satışlar önemli azalmıştır(%23). Bir taraftan işsizlik artarken diğer tarafta işçi bulmak bakımından sıkıntılar nedeni ile işçi ücretleri %150 artmıştır. Firmaların karlılıkları son 10 yılın en düşük seviyesine inmiştir.

*8 Nisan verisi %36 düşüştür.

Şubat ayında Çin imalat PMI’ı 35.7, Hizmet PMI ise 26.4 olmuştur. Nisan ayında ise 43 puana çıkmıştır. Fakat hala 50’nin altındadır. Fakat Çin bu salgını kontrol altına aldıktan sonra 26.4 gibi bir okumadan 43’e çıkmıştır.

İmalat PMI da mart ayında 50.1 olmuştur. Kısaca Çin de görülen bu virüs Çin ekonomisini ters yönde etkilemiş ve Çin’in bu yıl büyümesinin %4,8 olacağı tahmin edilmiştir. Bazıları bununda altında kestirmeler yapmaktadır.

Çin’in dışında bu krizden tüm dünya etkilenmiştir. Ancak en fazla etkilenenlerin başında ABD gelmektedir. ABD de işsizlik %3,5 dan Mart ayında %4.4 çıkmıştır. ABD de geçtiğimiz haftalarda işsizlik baş vuruları 10 milyon kişiye çıkmıştır. İşsizlik oranının daha da artacağı beklenmektedir. En mütevazi işsizlik oranı beklentileri %9, ya da %13-15 olurken, ekstrem tahminler %30 kadar çıkmaktadır. Bank of Amerika’nın ABD için 2020 1.ci çeyrek büyüme beklentisi eksi %7, ikinci çeyrek eksi %30 ve üçüncü çeyrek eksi %1 dir. ABD bu yıl resesyona girecektir. Yıl bazında ise %2 küçülmesi tahmin edilmektedir.

Ha keza Almanya’nın da bu yıl küçüleceği tahmin edilmektedir. Almanya 2019 da sadece %0.6, Euro bölgesi ise son çeyrekte sadece %0.1 büyüyebilmiştir. 2020 de Corona’dan sonra Euro bölgesinin ilk yarıda %0,1 küçüleceği ancak daha kötüsünün de olası olması beklenirken. Şimdi beklentiler kötü senaryo yönünde gelişmektedir. Goldman Sachs Avrupa’nın %9, Türkiye’nin ise %5 küçüleceğini beklemektedir. (Diğer analistler Türkiye için %-1.5 ile +1.15 arasında tahminler yapmaktadırlar. Dünya Bankası ise 2020 de Türkiye’nin %0.5 2021 ve 2022 de ise %4 büyüyeceğini tahmin etmektedir.) Almanya ile ilgili beklentiler %3 ila %7 arası daralmadır.

AB içinde İtalya’nın da durumu kötüdür. Euro bölgesinde şubat ayında işsizlik %7.3, İspanya’da% 13.6, Fransa’da %8.1 olmuştur. Bu yıl Euro bölgesinin de küçüleceği beklenmektedir. J.P Morgan ise dünya ekonomisinin 1.ci çeyrekte %12 küçüleceğini belirtmiştir. Bilahare Fitch 2020 küresel GDP artışını %1.3 olarak beyan etmiştir. Nisan başında ise hemen hemen tüm kuruluşlar 2020 de küresel GDP’nin %1,5- 2 daralacağını ileri sürmeye başlamışlar ve birçok ülkede ciddi işsizlik oranları ile karşılaşılacağını beyan etmişleridir.

IMF küresel ekonomide görülecek resesyonun 2008-2009 krizinden daha ağır olacağını, hem talep hem de arz sorunu ile karşılaşılacağını ileri sürmüştür.

ABD de ve Almanya’nın tahvil verim eğrileri mart ayında bozularak resesyon sinyalleri vermeye başlamıştır.

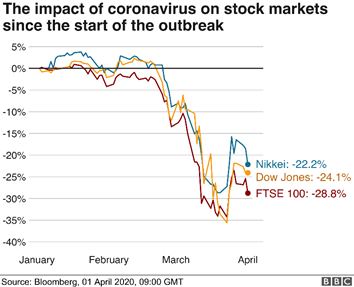

Bu olumsuzluklar üzerine hisse senedi piyasalarında büyük düşüşler yaşanarak ayı piyasasına girilmiştir. Sonraları ise sağlanan teşvik haberleri ile biraz iyileşmiş ancak volatil bir seyir izlemeye başlamıştır.

Bilindiği üzere bunun üzerine FED başta olmak üzere merkez bankaları peş peşe faiz indirmiş, parasal genişleme hamlesi yapmıştır. FED’in bilançosu 5.86 Trilyon usd ile tarihin en yüksek noktasına ulaşmıştır. Aynı şekilde Avrupa Merkez Bankası da rekor tahvil alımına girmiştir.

ABD bu krizden kurtulmak için helikopter parası dahil 2.2 Triyon usd lik yardım ve teşvik programı hazırlamıştır. (ilaveten 1.5 Trilyonluk teşvik hazırlama haberleri bulunmaktadır.) Almanya 750 Milyar Euro, Fransa 350 Milyar Euro, İtalya öncekilere ilave ticari şirketler için 400 Milyar Euro, İngiltere 100 Milyar Pound’luk , Japonya 988 Milyar usd lik kriz ile mücadele paketleri hazırlamışlardır. Çin ise bu corona-19 ve ekonomik etkileri ile mücadele için Trilyon yuan’lık teşvikler sağlamaktadır. Benzer uygulamalar gücümüz ve kaynaklarımızın elverdiği ölçüde ülkemizde de yapılmaktadır.

Adeta piyasalara finansal likit pompalanmıştır. Buna rağmen küçülme ve işsizliğin önüne şimdilik geçilememiştir. Çünkü bu kiriz sadece bir iktisadi kriz olmayıp, salgın öncesi var olan ekonomik kırılganlık ve üstü finans ile örtülmüş yapısal ekonomik sorunların, salgının kendine özgü yarattığı ekonomik sorunlar ile birleşerek, adeta corona virusunun kendine özgü etkileri ekonomide de görülmeye başlamış ve ekonominin immün sistemi olan finansman arttıkça güven eksilerek talep daha azalmış ve bu sermaye piyasalarında ters etki yapmıştır. Krizin ilacı güven olup, Virüs ile mücadelede zafer kazanılmadan ekonomik alanda bir rehabilitasyon görülmeyecektir. Hal böyle olmakla beraber Çin Mart sonu, Nisan başı itibari ile büyük ölçüde salgını önlemiş ve derhal fabrika ve tesislerde faaliyetler büyük ölçüde kaldığı yerden devam etmeye başlamıştır. Tüm dünyanın ihtiyaç duyduğu birçok malzeme, krizin başındaki tedarik zinciri problemlerini en azından üretim bakımından önemli ölçüde sonlandırarak Çin’de üretilmeye başlamıştır. Bu nedenle de PMI verileri mart ayında göreceli iyi gelmiştir. Bu teşviklerin aslı etkisi Corona ile savaş kazanıldıktan sonra başlayacak ve enerjinin sakınımı prensibi gibi krizin etkisi toplumun genelinde gerek harcama gerek yatırımlar bakımından birden patlama halinde değil temkinli olarak tedricen giderek artan bir şekilde olacaktır. Ancak bu kriz toplumun tüketim alışkanlıklarını ve talep yapısını değiştirecek, özellikle gençlerde kötü gün tasarruf eğilimi yaratacaktır. Hizmet sektörünün tam anlamı ile geri dönmesi de biraz zaman alacaktır.

Bu krizle mücadele için yukarıda sözü edilen ülkeler sadece para politikası araçlarını değil maliye politikası araçlarını da kullanmaya başlamışlardır.

Talep azalması fakat daha sonra Rusya ile ABD’nin anlaşamaması ,hatta şu an en fazla likit enerji ham maddesi üreticisi olan ABD’nin dikey sondaj değil yatay sondaj yapması ve kaya gazı ve petrolü üretmesi yüzünden üretim tarzlarının aynı olmaması iddiası ile üretim kısıtlamasını kabul etmemesi nedeniyle anlaşma olmamış ve Rusya ile Suudi Arabistan üretim azaltması yerine artırılması politikasını benimsemiştir. Böylece ham petrol fiyatları usd 22 barili* görmüştür. Tabi bu hem Rusya’yı hem de net ham petrol ihracatçısı olan ABD’yi vurmuştur. ABD düşük fiyattan tüm stratejik stoklarını tamamladıktan sonra, ayrıca artık stok yapacak depoda da kalmayınca Suudi Arabistan’a günlük üretim miktarını toplamda 10-11 Milyon baril düşürmek için öncülük yapması konusunda baskı yapmış, Rusya’dan da aynı talepte bulunmuştur. OPEC bu konuda toplanmaya karar vermiştir. 9.4.2020 de bu toplantı yapılacaktır. (Rusya 1.6 Milyon baril gün üretim kısıntısı yapmayı prensipte kabul etmiştir. Bugün yapılacak olan OPEC toplantısı sonucu ham petrol fiyatlarının ne yönde gelişeceği belli olacaktır.

*Yılbaşında usd 70 baril den bu noktalara düşmüştür.

Bu hamle Brent ‘i USD 35 barile yakın yere çıkarmıştır. Bu yıl ham petrol fiyatlarının ortalama usd 30-40 baril aralığında gerçekleşmesi beklenmektedir. Petrol fiyatlarının usd 20 li rakamlardan USD 34 baril düzeyine çıkması petrol ihraç eden ülkeler için iyi olurken bizim gibi ham petrol ithal eden ve cari açığın oluşmasında petrol ithalatının önemli rol oynadığı ülkeler bakımından iyi olmayacaktır. Çünkü bu bizi hem TL’nin değer kaybetmesi hem de fiyatın yükselmesi ile vurmaktadır.

Bu krizin ne kadar süreceği hususunda farklı görüşler bulunmaktadır. Şu an dünya bir resesyondadır. Bu yıl dünya ekonomisi küçülecektir. Durum 2008 krizine göre daha kötü olacaktır. Ancak ikinci yarıda en kötü ihtimal son çeyrekte terse bir hareket ve tedrici bir iyileşme başlayacaktır yani V tipi bir kriz olacağı hususundaki görüşler ağırlıklı olup L tipi kriz yani daha uzun süreli bir durgunluk ya da daralma bekleyenlerin sayısı daha az bulunmaktadır. Her ne kadar devlet kapitalizmi ile kapitalist demokrasi ve sosyal demokrasi veya refah toplumu politikası uygulayan ülkelerde durumun aynı olmasını beklemek pek doğru olmamakla beraber, bu konuda Çin bize bir fikir verebilir. Yaklaşık 3 ay süresince CORONA -19 ile mücadele eden bu ülke, bunu alt etmeye başladıktan sonra derhal toplum işlerine geri dönmüş ve tam hızla üretime devam etmeye ve krizi faydaya döndürmeye başlamıştır. Faaliyete geçen fabrikalar gece gündüz çalışmaktadır. Planlı ekonomilerde bunu yapmak kolay olsa da demokratik ülkelerde bunu sağlamak bu kadar kolay olmayacaktır. Ancak Çin derecesinde olmasa da iktisadi hayat göreceli ve giderek artan bir şekilde canlanacaktır. Bu krizin küresel olarak ekonomik tahribatı şimdilik 3-4 Trilyon mesabesinde olacaktır. Bunun nominal olarak hem 2008-2009 krizi hem de birinci iktisadi buhrandan daha büyük olduğu izahtan varestedir.

Bu krizin iyi yanı ise azalan sanayi ve ulaşım faaliyetleri nedeni ile atmosfere salınan nitrojen oksit ve Co2 azalmıştır. Bu durum yapılan ölçümlerde birçok Avrupa ülkesinde görülmüştür.

IV-KRİZDEN SONRA BİZİ NASIL BİR DÜNYA BEKLEMEKTEDİR.

İktisat tarihi incelendiğinde görülecektir ki bu gibi krizler daima siyasi ve sosyolojik değişikliklere neden olmuştur. Hatta savaşlara zemin hazırlamıştır. Bu krizde aşağıda özetle belirtmeye çalıştığımız değişikliklere neden olacaktır. Ancak zaten endüstri 4.0 ile hatta endüstri 5.0’in öncü atakları ile değişme sürecine giren dünya, bu krizin etkileri ve sonuçları ile daha hızlı değişime uğrayacak. 4.cü sanayi devrimi daha hızlı olarak hayatımıza girecektir.

1-Dünya şu an borç batağındadır. Küresel borç miktarı 255 Trilyon USD dir.( Yaklaşık dünya GDP sinin 3 katı). 2050’ye kadar bu borcun 400 Trilyon USD olması beklenmektedir. Bu borç, şirketler, kamu ve hane halkı borcunun toplamıdır. Kamu borcu da giderek artmaktadır. Devletlerin Kamu borcu toplamı yaklaşık 70 trilyon USD (2019 başı itibari ile) bu dünya GDP’sinin %82’sini oluşturmaktadır. 2000 yılında dünya kamu borcu 20 Trilyondu. Ülkelerin kamu borcu hızla artmaktadır. ABD ‘nin kamu borcu 22 Trilyonu aşmıştır. Çin’in borcu ise 7 Trilyon USD (Ancak GDP sinin %51 leri düzeyindedir) Japonya’nın kamu borcu ise 15 Trilyon USD’dir.(GDP sinin hemen hemen 3 katı, ancak Japonya’nın borcu kendi vatandaşlarına olup, ayrıca kamunun önemli varlıkları bulunmaktadır.)

Bu borcun mal ve hizmet üreterek ödenmesi mümkün değildir. Bu önümüzdeki yıllarda büyük bir sıkıntı yaratacaktır. Hal böyle olmakla beraber, içinde bulunduğumuz krizden de yine devlet borcu ve düşük faiz ve uygun kredi imkanları ile borçlanarak çıkılmaya çalışılmaktadır. AB ‘nin bir CORONA Tahvili çıkartması ve bu yolla borçlanılması istenilmektedir. AB’nin ekonomisi kötü durumda olan ülkelerin devlet tahvilleri asidik olup, çöp niteliğindedir. Riski büyüktür. Çünkü bu ülkelerin CDS(Credit Default Swap)leri yani risk primleri fazla olup, dolayısı ile borçlanma faizleri de yüksek olmaktadır. Buna karşın Almanya gibi ülkelerin CDS’leri çok düşüktür. Borçlanmaları ve düşük faizli kredi bulma imkanları yüksektir. Şimdi AB ‘nin ekonomisi zayıf ülkeleri ortak tahvil çıkartarak AB’nin güçlü ülkelerinin itibarından yararlanmak istemektedirler. Almanya başta olmak üzere iktisaden sağlam ülkeler bunu kabul etmemekte, etmeleri için bazı şartlar ileri sürmektedirler. Şimdi bunun müzakeresi sürmektedir.

IMF 1 Trilyonluk yeni bir kredi paketi uygulamaya koymuştur. 80’inin üstünde ülke müracaat etmiştir. Türkiye ile Rusya henüz müracaat etmemiştir.

AB bankaları başta olmak üzere dünya üzerindeki bankaların 1/3 ünün durumu da oldukça kırılgandır. Bu kriz uzun süre devam edip devamlılık arz ederse, birçok şirket iflas edecek ve sonuçta buda bankacılık sektörüne yansıyacaktır. Ülkelerin faizleri düşürüp bankalara daha fazla fon sağlamasının ve kötü durumdaki şirketlere kaynak sağlamasının nedeni de budur. Ancak borç yiyen kesesinden yer. Kriz sonrası durum ne olacaktır. Pat diye borçlar geri mi istenecektir.

Hayır tam tersi bu teşviklerin bir müddet daha devam etmesi beklenmektedir. Bu işe borç miktarının giderek artması demek olacaktır. Bundan sonraki asıl kriz buradan çıkacaktır.

2-Ülkeler için tehdit algısı değişmektedir. Artık düşman biyolojik savaş aracı olarak bilinçli bir şekilde üretilen ya da doğanın kendi devinimi ve düzeni içinde oluşan ve salgın hastalıklara neden olan virüslerdir. İnsanlığı ve düşmanı yok etmek için büyük tahrip gücüne sahip bombalara gerek olmamaktadır. Küçük bir virüs bunu gerçekleştirebilmektedir. O halde artık biyolojik savaş ya da salgın hastalık fantastik bir ihtimal olmaktan öteye gerçekleşmesi muhtemel ciddi bir tehdit olarak hayatımızda yer alacak, buna karşı ulusal ve küresel ölçekte ciddi tedbirler oluşturulacaktır. Ülkeler bu konuda her bakımdan acil durum planları hazırlayacaklar, alt yapılarını buna göre düzenleyeceklerdir. Bu ise daha fazla kamu harcamasını ve kaynak ihtiyacını gerektirecektir.

Yine artık konvansiyonel savaşın şekli de değişerek hayatımıza robotlar, dronlar ve dronların sağladığı grup hücumları (Çoklu saldırılar) ve buna karşı çoklu hedef savunmaları ortaya çıkacaktır. Bunlar zaten şu an hava, kara ve denizde uygulanmaktadır. Türkiye’de bu alanda oldukça iyi bir durumdadır.

3-Küresel ısınma ve iklim değişiklikleri gündemimizdeki diğer önemli bir tehdittir. İçinde bulunduğumuz Pandemi bize artık doğaya daha fazla önem vermemizi ve TRUMP’ın ifadesi ile böyle şeyler yoktur, bunlar Çin’in uydurmasıdır şeklindeki beyanlara itibar etmememizi bizlere ve bizatihi bu sözlerin sahibine adeta bir şamar atarak öğretmiştir. Çevrenin korunması için ülkeler daha duyarlı olacak, bu konudaki anlaşmalara sadık kalacak ve daha fazla kaynak ayıracak, parasal rantlar için dünyanın normal düzenine, coğrafik ve jeolojik yapısına ters girişimlerde bulunmayacaklardır.

4-Bu salgının bize gösterdiği ve öğrettiği üzere dünyanın üst hükümetler arası örgütleri (Birleşmiş Milletler, Ona bağlı diğer örgütler) sağlıklı bir şekilde çalışmamakta ve hem bu gibi salgınları önleme de hem de karşılaşıldığında ne şekilde mücadele edileceği hususunda aciz kalmaktadırlar. Yaptırım güçleri de pek fazla olmamaktadır. Dünya artık bir ülkenin bu gibi konularda üzerine düşeni yapmamasının tüm dünyanın geri kalanı için ne kadar büyük tehdit oluşturduğunun farkına varmıştır. Bu nedenle ülkeler sağlık ve hatta çevre konusunda eskisi kadar serbest ve özgür olamayacaklardır.

Çin birçok hamle yapıp birçok şeyi iyi yapmasına ve iktisaden büyümesine rağmen yani fizik olarak büyümesine rağmen ruhsal ve mental olarak büyümemiş yani gelişmemiştir. Bu nedenle birçok kurum sağlıklı çalışmamaktadır. Dolayısı ile dünya çıkarı göz önüne alındığında Çin gibi ülkeler kontrolsüz bırakılamaz. Ya da aynı durumdaki başka bir ülke, bu gelişmiş bir batı ülkesi olsa bile.

Ulusal devletler bu konuda aciz kaldığı için bir üst küresel birliktelik ve yönetim ile bu işlerin daha etkin bir şeklide yönetilmesi gündeme gelecektir. Bazı akademisyenler, ulusal yönetimler yerine küresel bir yönetim biçiminin ortaya çıkacağını ileri sürmektedirler. Benim görüşüm ilk başta güçlü ulus devletler ve tepede güçlü küresel organizasyonlar ve giderek artan küresel tehditler hatta diğer gezegenlerden gelen tehditler karşısında bir küresel devlet yapılanmasına geçileceği yönündedir. Ancak çevre ve diğer ülkeleri ilgilendiren konularda ulus devletlerin hükümranlık hakları sınırlanacaktır. Çevre konusunda bu durum bugün içinde olmasına rağmen (Örneğin Barselona Konvansiyonu) çok itibar edilmemektedir. Fakat bundan sonra bu konulara daha fazla önem verilecektir.

5-Salgın bize totaliter devletlerin bu gibi salgın vakaları ile daha iyi mücadele ettiğini ortaya koymuştur. Ayrıca sosyal devlet anlayışı içinde olan ülkeler bu salgınlar mücadele konusunda daha başarılı olmuştur. ABD gibi kapitalist ekonomiler, dünyanın en büyük ekonomisi ve en büyük mali kaynaklara sahip olmasına rağmen, hemşiresine doktoruna maske verememiş ve bu nedenle sağlık elamanları ölmüştür.

6-Corona -19 ile ilgili olarak AB iyi bir sınav verememiştir. İleri demokrasinin uygulandığı ve sosyal hakların, eskiye göre azalsa da ABD ve diğer liberal ülkelere göre daha iyi durumda olduğu Avrupa Birliği içinde gerekli yardımlaşma görülmemiştir. Bu nedenle AB’nin iktisaden daha kötü durumda olan birçok üye ülkesinde zaten var olan AB karşıtı söylemler artmaya başlamıştır. Son yıllardaki gelişmeler dikkate alındığında pek de geleceği olmayan AB içinde çözülme hızlanarak KUZEY ve GÜNEY olarak ikiye ayrılması, ya da 3 -5 devletli gibi küçük iktisadi birliklerin kurulması gündeme gelecek, Türkiye’de bunların biri içinde yerini alacaktır.

7-Bireysel özgürlük ve insan hakları, kişiye ait özel bilgiler, toplum menfaatini önceleyerek törpülenebilecektir. Bireye ait bilgilerin mahremiyeti toplum hatta daha genel çerçevede insanlığın menfaatinin söz konusu olduğu durumlarda önemini kaybedecektir. Bu Corona -19 salgını nedeni ile bile daha şimdiden ülkemizde üretilen bir uygulama ile insanların evinden çıkıp çıkmadığı nereye gittiği, kiminle temas kurduğu, o kişide virüsün olup olmadığı belirlenebilmektedir. Çin yine iyi vatandaşlık uygulaması muvacehesinde endüstri 4.0, big data, geliştirilmiş bilgisayarlar ve programlar ile insanların tüm davranışlarını ve ne yaptıklarını takip edebilmektedir.

Deri altına konulan küçük cip’ler vasıtası ile kişinin kendisi ve özellikleri tanınabilmekte, medikal bulguları vücut ısısı, tansiyonu ve diğer tıbbı bilgileri kayda girmekte ve takip edilmektedir. Konumu belirlenmekte ve birçok yerde kolaylıkla başka herhangi bir aracı ekipman kullanılmadan her türlü işlem yapılabilmektedir.

8-Dijitalleşme her alanda hayatımızın ayrılmaz bir parçası olacaktır. Parasal işlemler zaten bankalar arasında ve dijital ortamda yapılarak paranın fiziki transferi olmasa da artık kâğıt ve madeni para kullanılmayacak onun yerine aynı bidcoin gibi ama ondan farklı olarak bir dijital cüzdan üzerinden ve blok chain alt yapısını kullanmak sureti ile dijital paraya geçilecektir. Bunun adı dolar ya da başka bir şey olabilir. Bazıları bunun IMF tarafından dolara karşı SDR’yi ikame etmek üzere yapılacağını belirtirken, bazıları ise FED’in bu Corona salgınından sonra görülen lüzum üzerine doların yerini alacak bir dijital para üzerinde çalıştığını bunun uluslararası ticarette kullanılacağını iddia etmektedirler. Hangi görüş doğru olursa olsun yarının bu bakımdan bugünden farklı olacağı aşikardır.

9-Çin de çıkan bu salgın nedeni ile Wuhan şehrinin karantina altına alınması ve daha sonra bunun diğer bölgelere sıçraması sonucu Çin de üretim faaliyetlerinin sekteye uğraması sonucu tedarik zincirindeki aksamalar yüzünden birçok ülkede ham madde ve yarı mamul madde sıkıntısı ve nihai tüketici mallarında ve yedek parçalarında mal sıkıntısı çekilmeye başlamıştır. Çin’deki durma, bu nedenle diğer ülke ve bölgelerde de üretimin ve ticaretin aksamasına neden olmuştur. Bu açık başka ülkelerden karşılanmaya çalışılsa da bu her malda gerçekleşmemiş ve maliyetler artmıştır. Buda ülkelerin büyük oranda Çin’e bağımlı olduğu gerçeği ile karşılaşmalarına neden olmuştur. Bu nedenle ülkeler bundan sonra ithalat yerine onlarla ikame etmek üzere kendi ulusal ürünlerine daha fazla ağırlık vereceklerdir. Hatta stratejik ve zaruri malların üretimi ve stoklaması (solunum cihazı maske ve diğer tıbbi malzemeler)artacaktır.

Firmalar tedarikçilerini çeşitlendirecek hatta o tedarikçilerin tedarikçilerini de kontrol ederek tek bir kaynaktan alıma bağlı olmaktan kaçınacaklardır.

Tedarik zincirinde kırılma ve sorunlar sadece ürün bazında olmamış ulaşım bakımından da sıkıntılar yaşanmıştır. Konteynerler Çin’de boşalmamış ya da tekrar servise konulmayarak orada birikip fazlalık yaratırken diğer bölgelerde sıkıntısı çekilmeye başlamıştır. Sınır bölgelerinde geçişlerde ve seyahat yasaklamaları nedeni ile ticaret aksamıştır.

Artık uzak bölgelerden ithalat yerine daha bölgesel iş birlikleri ve tüketim bölgelerine yakın yerlerde üretim ve 3D ,4D,5D ile tüketicinin mekânında üretim gelişecektir. Tüm bunlar Çin’in eski dünya tedarikçisi rolünü zayıflatacaktır.

10- Genç kuşakların tüketim alışkanlıkları (Y kuşağı (1970 sonları ve 21 yy ilk başları doğumlu ve Z kuşağı 2000 ve sonrası doğumlu) geleneksellere (1925-1946 doğumlu) ve Baby Boomers’lara göre (1946-1963doğumlu ) hatta X kuşağına göre (1961-1981 doğumlu) farklı olmaktadır. Bunlar erişilebilir lüx peşinde koşmakta, firma sadakatları çok zayıf olmakta, sürekli aynı mekânda olmaktan sıkılmakta, yaratıcılığı sevmekte, istemesini ve almasını çok sevmekte olup öz güvenleri en üst seviyededir. 10 ay çalışıp 2 ay gezmeyi ve aldıkları maaşı kenara bir şey koymadan tüketmektedirler. Teknolojiyi tüm diğer nesillere göre çok iyi kullanmakta ve dijitalleşmenin tüm nimetlerinden yararlanmaktadırlar. E –ticareti en fazla yapan ve internet üzerinden tüm ihtiyaçlarını gideren sosyal medyada sosyalleşmeyi tercih eden bir nesildir. A sosyal değillerdir. Sosyal medya ağı üzerinden çok geniş kitlelerle geniş bir ilişki ağı içindedirler. Fiziki Mobileteler sınırlı olmasına karşın, internet ağı üzerinden görsel ve sözel mobileteler hem çok fazla hem de çok hızlıdır. Bu salgın eve kapanan bu kitleleri daha fazla dijital dünyanın içine sokmuştur. Bu nedenle teknoloji siteleri, e-ticaret çok gelişecektir. Ancak düne göre maaşının tamamını tüketen bu nesil karşılaştıkları bu salgın nedeni ile köşeye kara gün parası koymanın önemini keşfederek tasarrufa da önem verecektir.

11-Endüstri 4.0 ve Nano teknoloji hatta co-bot’lar 7-24 çalışan karanlık fabrikalar, hayatımızın artık ayrılmaz parçası olacak. Virüsten etkilenmeyen robotlar ile üretime ağırlık verilecektir.

12-Herşeyin uzaktan yapılması ve emek bakımından durağan ekonomi modeli hakım olacaktır. Şirketlerin organizasyon yapıları ve çalışma şekilleri tamamen değişecek, yeni baştan tasarlanacaktır. Rasyonel çalışma şekilleri ve yerleşim modelleri gelecektir. Daha izole çalışma ortamları ortaya çıkacak, açık ofis tarzı terk edilecektir. Yani eskiye dönüş başlayacaktır. Fakat her birey kendi çalışma ortamını kendi rahat çalışma şekline göre oluşturacaktır. Ya da uzaktan çalışma ile birey fiziksel mekândan bağımsızlaştırılacaklardır.

Eskiden üretim faktörleri içinde emek seyyal olurken yanı her gün işe gidip işten geri dönerken, artık birçok iş çalışan tarafından kendi özel mekânında oturarak yapılacak, gereksiz uzun yönetici toplantıları yerine telekonferanslar, wibinar’lar tercih edilecektir. Basın ve yayın hizmetleri giderek dijitalleşecek. Kağıt tüketimi ve matbaa gelirleri azalacaktır.

- Hem Y hem de özellikle Z kuşağının tercihi olarak, endüstri 4.0’ın da sağladığı imkanlar ile paylaşım ekonomisi hâkim olacaktır. Bu salgın onlara sahip oldukları malı kullanamama, evden çıkamamanın bir ihtimal dahilinde olduğunu ve bir anda başka bir yere göçmenin olası olduğu gerçeğini ortaya koymuştur. Yazlık almak yerine dünyanın farklı iklim bölgelerindeki kişi ya da aileler ile dönemsel olarak ev değişimleri giderek yaygınlaşacaktır. Aynısı bir yatın paylaşımı bakımından da gerçekleşecektir. 4.0 ile birlikte insansız arabaların ortak kullanımı gelişecek ve araba üretimi miktarı düşecektir. İnşaat sektörü geleceğin sektörü olmaktan çıkacaktır.

14- Sağlık hizmetleri sadece özel sektöre bırakılmayacak devletler salgın vb gibi tüm ihtimalleri de göz önüne alarak gerekli alt yapıyı oluşturacaklardır.

15-Saglık ve teknoloji sektörleri her bakımdan en önemli sektörlerden biri haline gelecek, ulusal ilaç endüstrisi gelişecek, ham madde bakımından dışa bağımlılığı azalacaktır. Deniz dibi kaynakları ve ilaç ve kozmetik sanayi için tıbbı ürün yetiştirme gelişen ve karlı bir yeni iş alanı olacaktır.

- Kapitalizm, kapitalizmin Ortodoks ahlakı ve kurumları yeniden sorgulanacaktır.

17-Turizm belli bir süre etkilenecektir.

18- Krizi iyi yönetemeyen bazı ülkelerde iktidarlar değişecektir. Sosyolojik ve demokrafik değişimler yaşanacaktır. İnsanlar hayatlarını yeniden sorgulayacaklar ve iş gücüne katılım belli bir yaş üstünde azalabilecektir. Bu karantina dönemleri, insanların gizli kalmış yeteneklerini öne çıkaracak ve kriz sonrası insanlar o alanlara yönelebileceklerdir.

19-Salgın hastalılar ile mücadele eğitim programlarının içine girecektir.

Not: Bu yazı 9.Nisana kadar olan durumu göz önüne alarak hazırlanmıştır.

9.4.2020 İstanbul.