HAM PETROL FİYATLARININ GELECEĞİ İLE İLGİLİ BEKLENTİ NEDİR ?

I-GİRİŞ

Malumunuz olduğu veçhile Ham Petrol fiyatlarında son günlerde keskin düşüş ve yükselmeler olmasa da bir oynaklık hakimdir. Böyle bir ortamda doğal olarak bir çok kurum ve analist geleceğe dönük kestirme ve tahminler yapaktadırlar. Bunları okuyup takip ediyorsanız, bu tahminlerin ne kadar gerçekleştiğini de gayet iyi biliyorsunuzdur. Bu tahminler analistlerin regresyon analizleri ile geleceğe dönük kestirmeleri, bazılarının hem bunlar hem de kalitatif analizleri dikkate alarak yaptıkları değerlendirmeler, bazılarının future market fiyatlarına bakarak gelecek dönemlerde satan ve alanların razı oldukları fiyatları dikkate alarak yaptıkları incelemeler , petrol fiyatlarının oluşumunda etken olan ve petrol ticareti ile ilgili kişi ve şirketler nezdinde yapılan anketler, dünya ekonomisinin geleceği, tüketici ve üretici eğilimleri, küresel üretim miktarları ve stok miktarlarını dikkate alarak yapılan kestirmeler, Üretim konusunda kota koyma eğilimleri ve bunda başarılı olabilme ihtimali dikkate alınarak yapılan değerlendirmeler ve diğerleri ile yapılmaktadır.

Ancak tüm bunlara rağmen sonucu etkileyen bunlardan ari bir çok faktör bulunmaktadır: Normalde petrol fiyatları yaz aylarında seyahat nedeni ile yapılacak beşer mobilitesi ve buna bağlı olarak araba kullanımının artması yüzünden bu dönemde artmaktadır. Son bahar ve kış aylarında ise kış çok şiddetli geçmez ise düşmektedir.

Yine petrol üretiminde düşme ihtimali ya da endişesi ile paniğe kapılan petrol ticareti ilgililerinin panik ile yaptıkları aşırı talep ile de fiyatlar artmaktadır.

Opec’in kota koyacağı haberlerinin yayılması ve buna bağlı olarak fiyatların artacağı düşüncesi ile spekülatif alımlar ile yada petrol fiyatları çok düşük iken stratejik stoklama ile de fiyatlar yükselmektedir. Ancak bu gibi spekülatif normal üstü aşırı bir talepten sonra fiyatlar bir noktaya çıktıktan sonra bu sefer stokların kullanılması yüzünden talep azalması ile fiyatların yeniden düşmesi kaçınılmaz olmaktadır. Yada aşırı artan fiyatlar karşısında talep belli bir süre sonra azalacağı için talep azalması fiyatları geriletmektedir. Yine jeopolitik riskler ve meteorolojik felaketlerde üretim ve sevkiyat aksamaları yaratarak fiyatları artırmaktadır. Tüm bunların dışında usd ile petrol fiyatları arasında bir ters korelasyon bulunmaktadır(Ancak bu her zaman için geçerli değildir)usd değerlendiği zaman, uluslararası ham petrol ticaretinde alım satım usd ile yapıldığı için ulusal paralar karşısında usd’nin değerlenmesi ,ithalatçı ülkelerin ham petrol ithalatını kendi para cinsleri açısından pahalandırdığı için ,yani 1 ton ham petrol almak için daha fazla ulusal para ödemek zorunda kalınacağı için ham petrolün fiyatı bunu dengelemek için düşmektedir.

Bunlara örnek olarak son günler içinde meydana gelen olaylar aşağıda belirtilmiştir.

-Yemenin kalkışmacı Hauti güçleri Sudi Arabistan’ın dev petrol şirketi Aramko ‘nun petrol tesislerini füze ile vurmuşlardır.

-Aşağıda daha detaylı olarak açıklanacağı üzere Sudi Arabistan yapılan görüşmelerde Enerji Bakanının açıklamaları ile petrol üretim miktarının azaltılmasına yada sınırlanmasına sıcak bakmamış ve bu beyanattan sonra 26 Ağustos da fiyatlar biraz düşmüştür.

-Meksika’nın üretim miktarının %11 den fazlası Fırtına nedeni ile sekteye uğramıştır.(Bu petrol fiyatlarını biraz yükseltmiştir.)

-Libya’da iki petrol sahasındaki gözetim ve koruma şirketi hak edişlerini alamamaları nedeni ile , hükümet yetkilileri bunun doğrulamasalar da üretimi durdurmuşlardır.

-Nijerya’da NDA Silahlı çatışmaları durdurduktan sonra yeni militan guruplar boru hattına saldırı düzenlemişlerdir.

-Madam Yellen’in faiz artırımı hala gündem de şeklinde beyanatları ve bunu Fisher’in aynı mealde açıklamalarının desteklemesi ,faiz artırımı ihtimali ile usd yi yabancı paralar karşısında yeniden değerlendirmiş ve Amerikan doları Yen ve Yuan karşısında ralli yapmıştır. Buda 31 Ağustos da petrol fiyatlarını düşmesine neden olmuştur.

Brent 37 cent düşerek usd 48 perbaril, West Texas İntermediate (WTI) İise 21 cent düşerek usd 46.14 perbaril olmuştur.

Ancak bu düşmeye rağmen ham petrol fiyatlarının şu andaki seviyesi NİSAN 2016 ‘dan bu yana en yüksek seviye olup Ağustos ayının başından itibaren fiyatlar %20 yükselmiştir.

Fiyatlardaki düşmenin diğer bir nedeni ise yine yukarıda açıklamalarımız ile paralel olarak EIA ya göre ABD deki üretim ve stok seviyelerindeki son dönemdeki yükselme olmuştur.

Yukarıdan da görüleceği üzere birbirinden bağımsız bir çok olay petrol fiyatlarının düşmesine yada azalmasına yol açmaktadır. Ancak burada en önemli etken ham petrol arzı ile talebi arasındaki denge olmaktadır. Bu iki ana temel etkeni oluşturan alt nedenler ise meselenin fiili sebebini oluşturmaktadır. Uzun dönemli bir kestirme için ise kısa süreli etkileri olan random yani arizi olayların, yada mevsimsel ve dönemsel oluşumların etkisi ile meydana gelen azalma ve artmaları değil daha yapısal değişimler ve bunların etkilerini incelememiz gerekmektedir. Aşağıda meseleye bu açıdan yaklaşılarak değerlendirme yapılacaktır. Bu değerlendirme de bir yönlendirme yapmamak için farklı görüşlere sahip analistlerin araştırma ve düşüncelerini ortaya koyarak ,nihai karar okuyucuya bırakılacaktır. Bizim buradaki amacımız resmi ortaya koymak , eğilimi açıklamak, bu eğilimin gerekçe ve parametrelerini belirtmekle sınırlıdır.

1970-2011 yılları arasında Petrol fiyatlarının oluşmasında etkili olan olaylar aşağıdaki chart’da gösterilmiştir.

Yukarıdaki chart’dan da anlaşılacağı üzere İran devriminden, Libya ayaklanmasına, Petrol Ambargosundan ,Bölgesel Finansal kriz ve resesyonlara ve savaşlara kadar tüm iktisadi ve jeopolitik riskler petrol fiyatlarını etkilemektedir.

1947-2011 Ekim Arası Ham Petrol Fiyatları ve Etkileyici Unsurlar ise aşağıdaki Chart’da görülmektedir.

Yukarıdan da anlaşılacağı üzere chart’da yer alan olaylar petrol fiyatlarının oluşumunda arz ve talep fonksiyonları üzerinden etki yaratmaktadır. Bu nedenle önemli olan arz ve talep miktarıdır. Burada görülen olaylar ise bu iki temel etkeni belirleyen arızi olaylar olmaktadır.

II-İÇİNDE BULUNDUĞUMUZ SONBAHARDA HAM PETROL FİYATLARI HANGİ DÜZEYDE OLACAKTIR.

Bu bölümde söyleyeceklerimiz sadece bir öngörü olup ,mutlaka bu şekilde olacak şeklinde bir düşünce ve iddiayı içermemektedir. Önemli olan bu görüşün ortaya konulmasındaki kriter ve parametrelerin doğruluğudur. En hoşlanmadığım husus ise hiçbir gerekçe ileri sürmeden ve altını doldurmadan petrol fiyatları artarak usd 60 per baril yada düşerek usd 38 per baril olacak gibi düz temelsiz söylemlerdir. Çünkü bu söylemler artma yada azalma yönünde zaten %50 gerçekleşme ihtimali bulunan ön görüler olup, % deninin yakalanamamasında ne yapalım eğilimi gördük ama % deyi tutturamadık şeklinde argümanların arkasına sığınma imkanı verecektir. Oysaki burada önemli olan hangi tezi savunursanız ,savunun ortaya koyduğunuz iddianın gerekçeleri ,bunlara göre vardığınız sonuçtan daha fazla önem taşımaktadır. Bunları ortaya koymadan yapılan kestirmeler bana göre hiçbir anlam ifade etmemektedir. Ancak ne yazık ki bazı analistlerimizde bu hataya düşmekte ve ham petrol fiyatları artacak dedikten sonra ertesi gün fiyatlar düşmektedir. Eğer parametreleri doğru ise ve bu parametrelerde beklenmeyen bir değişme olmuş yada gerçekleşmeme ortaya çıkmış ise bu kestirmelerin tutmaması nedeni ile kimse eleştirilemez. Ancak tahminin gerekçeleri ortaya konmamış yada bunların yanlış olması nedeni ile ön görü tutmamış ise doğal olarak bir eleştiri söz konusu olacaktır.

Bu açıklamadan sonra EIA ya göre bu sonbaharda petrol fiyatları ortalama usd 43 per baril olacaktır.

Fakat bu ortalama değer olup ,günlük olarak fiyatlar olaylara göre inip çıkabilecektir. Emtia ticareti ile iştigal edenler ise Kasım ayında fiyatların usd 29 per barıl ile usd 61 per baril arasında bir noktada olacağını tahmin etmektedirler. Aslında doğrusunu söylemek gerekirse makası bu kadar açık tutarak hiçbir tahminde bulunmamaktadırlar. Buda bu gibi tahminlerdeki diğer bir taktiktir. Görüş bildir fakat aslında görüş bildirme uygulamasıdır. Zaten fiyatların en dip olan usd 29 un altına inmesi ve usd 61 per baril in üstüne çıkması 1 aylık bir dönemde imkansızdır. Burada 32 usd lik bir makas bulunmaktadır.

Bu bana göre anormal bir açıklık olup EIA’ nın ön görüsü daha realistik ve en azından bir anlam ifade eden kestirmedir. Çünkü bu kadar keskin bir volatalite yaratacak durum şimdilik ortaya yoktur.( Detay için bakınız Short Term Energy Outlook EIA August 2016 )

EIA’nın raporunda aylık ortalama Brent spot fiyatının Temmuzda usd 3 per baril azalma ile usd 45 per baril’e düştüğü ve bunun 2016 Ocak ayından beri ilk aylık düşüş olduğu vurgulanmıştır. 2016 yılının ikinci çeyreğinde küresel ham petrol üretim kesintileri (belli nedenler ile grevler, karışıklıklar ,hava şartları vb)petrol fiyatlarının yükselmesine neden olmuştur.

Bununla birlikte 23 HAZİRAN Referandumu ile AB’den çıkma kararı alan İngiltere’nin geleceğe dönük iktisadi büyümesi ile ilgili endişeler*( talep azalması açısından ),Kanada’da ise petrol üretimi ile ilgili karşılaşılan engel ve sorunların azalması (Üretim arzı artışı açısından)Haziran ayında fiyatların düşmesine neden olmuştur.(*Bununla birlikte beklenmeyen bir şekilde İngiltere’nin Ağustos ayı İmalat Sanayi PMI I son 10 ayın en yükseği olarak 53.3 olmuştur. Düşük Pound nedeni ile ihracat artmıştır ve girdi fiyatları yükselmiştir. Buda Sterlin’in değer kazanmasına neden olmuştur.)

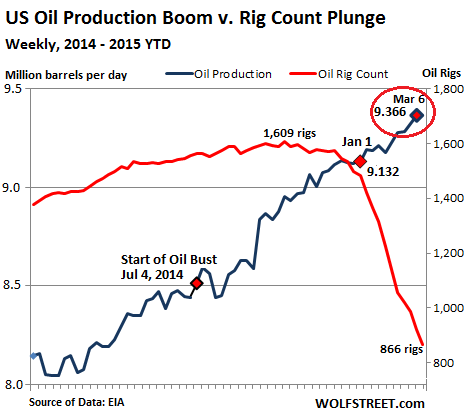

Petrol Fiyatları Temmuz ayında da düşmeye devam etmiştir. Bunun nedeni piyasadaki güçlü talebe rağmen ABD ve küresel petrol ürünü stoklarının artması ve ABD de OIL RIG (Petrol kuyusu platform) sayısının artması başka bir deyişle petrol çıkarma ünitesinin artması olmuştur. Baker Huges ‘in ABD deki aktif OIL RIG sayısı Temmuz ve Ağustos ayında birbirini takip eden 6 ay boyunca artmıştır.(Bu bir çelişki yaratmasın, normalde petrol fiyatları düşünce aşağıdaki diagramdan da anlaşılacağı üzere OİL RİG sayısı önemli ölçüde düşmüştür. Ancak zaman zaman piyasa petrol fiyatlarına ve bölgenin petrol üretim maliyeti avantajına göre Oıl Rıg sayısı bazı bölgelerde artabilmektedir.)

EIA küresel ham petrol envanterinin 2016 yılının ikinci yarısında 0.5 Milyon baril gün artacağını ileri sürmektedir. Buda doğal olarak önümüzdeki aylarda petrol fiyatlarının yukarı yönlü hareket etmesi şeklindeki baskıları azaltacaktır. Bu nedenle yukarıda açıklandığı üzere EIA ya göre ham petrol fiyatları 2016 Sonbaharında ortalama usd 43 per baril olacak bunda da ekonomik ve jeopolitik olaylar etken olacaktır.(Türkiye’deki analistler bunun usd 45-50 per baril bandında olacağını beklemektedirler.)

EIA ya göre petrol stoklarındaki asıl azalma 2017 ortasında başlayacaktır. Buda 2017’nin ikinci yarısında petrol fiyatlarının artmasına neden olacaktır. Daha sonra ise 2017 de petrol fiyatlarındaki artış devam edecektir. EIA 3 ay önce yaptığı kestirmelerini revize ederek Brent ham petrol fiyatının 2017 de ortalama usd 52 per baril olmasını beklemektedir. 2017 4 cü çeyreğinde ise ortalama Brent ham petrol fiyatının usd 58 per baril olması tahmin edilmektedir. (3 ay önce EIA Brent in ortalama fiyatının 2016 için usd 40 p/b ,2017 için ise usd 50 p/b olmasını tahmin ediyordu ,bu tahminler yukarı yönlü revize edilmiştir.)

Barclays Bank ise 2017 yılı tahminini usd 60 p/b olarak vermektedir. Gerekçesi olarak ise düşük üretim miktarı gösterilmekte ve yeni rezerv bulma araştırmalarının düştüğü iddia edilmektedir. Bu konuya daha sonraki bölümlerde daha detaylı olarak yer verilecektir.

Bir çok analist de 2016 geri kalan kısmı için ham petrol fiyatlarının ne usd 20 lere düşeceğini nede usd 52 den daha yukarı çıkmasını beklememektedirler.

EIA’nın bu ön görüsü incelemeye alınan zaman diliminin ötesinde de küresel petrol stokları seviyesinde azalma olacağına dayanmakta ve bu potansiyeli ortaya koymaktadır.

Ortalama Batı Texas İntermediate WTI petrol fiyatları 2016 da Brent ‘in biraz altında olacaktır. Normalde WTI ,Brent ‘den usd 4 p/b daha düşüktür. Ancak ABD Kongresinin 40 yıl sonra Aralık 2015 tarihinde Petrol ihracına koyduğu yasağı kaldırması ile WTI fiyatı yükselmeye ve Brent’e yaklaşmaya başlamıştır.

Kestirmeye konu olan periyotta WTI in Brent ile göreceli fiyat paritesi ABD‘nin Körfez Kıyılarındaki rafineri piyasasındaki bu iki ham petrol türünün rekabeti varsayımına dayanmaktadır. Çünkü ham petrolün fiyatlama noktasında bu pazara taşınması bakımından fiyat farkı aynı olmaktadır.

Yukarıda da açıklandığı üzere Temmuz 2016 sonunda başına göre 3-4 usd düşerek WTI petrol fiyatları usd 45 p/b olmakla beraber , Ocak 2016 tarihinde 13 yılın en düşük değeri olan usd 26.50 p/b ‘e göre %70 daha yüksektir.

Ocak 2016 dan 6 ay önce Haziran 2015 de fiyat usd 59.48 p/b ,bundan bir yıl önce Haziran 2014 de ise usd 106 .07 p/b idi.

Bu durum aşağıdaki chart da görülmektedir.

Yukarıda da açıklandı üzere petrol fiyatları genellikle sezonsal olarak dalgalanma göstermektedir. Genellikle bahar aylarında ,yaz aylarında tatil nedeni ile daha fazla araba kullanılacağı için petrol ticareti ile ilgili olanların talebi artmaktadır. Talep tepe yaptıktan sonra sonbaharda ve kış aylarında kışın çok şiddetli geçmemesi şartı ile fiyatlar düşmektedir.

O zaman kendimize şu soruyu sorabiliriz. O halde neden piyasalar bu kadar volatildir. Bunun teorik ve güncel cevabı girişte verilmiştir. İçinde bulunduğumuz durum açısından ise petrol fiyatlarının artma ve düşmesinin yapısal nedenleri aşağıda belirtilmiştir.

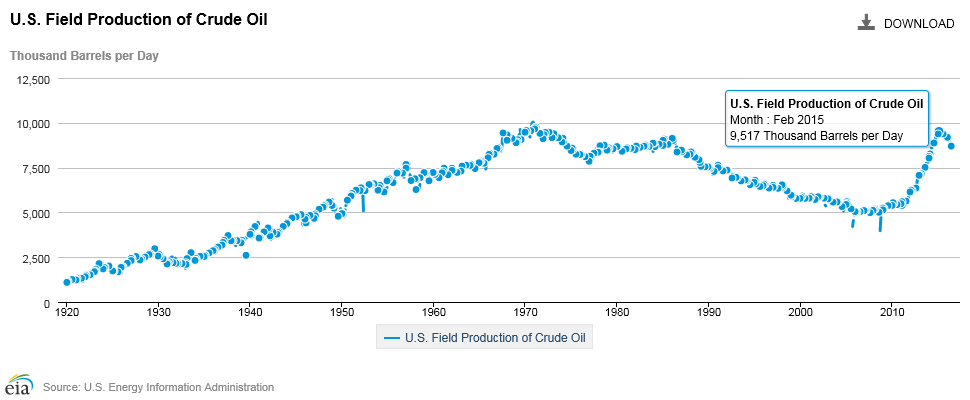

1-ABD ‘nin kaya petrolü ve alternatif fuel üretiminin artması yani arz artışı bunda önemli rol oynamaktadır. Toplam ABD üretimi 2015 de 9.5 Milyon baril güne yükselmiştir. Bu Ekim 1970 deki 10 Milyon baril gün ‘ün biraz altındadır. Son aylardaki, aylık günlük ortalama üretim seyri ise aşağıdaki gibi olmuştur.

Ocak 2016 / Şubat 2016 / Mart 2016 / Nisan 2016 / Mayıs 2016 /Haziran 2016 (Bin baril/ gün )

9.194 9.147 9.174 8.946 8.894 8.701

Bu bize ikinci yarıda fiyatların artmasının nedenini ortaya koymaktadır. ABD ‘nin 2016 Haziran ayı ortalama günlük üretimi olan 8.7 Milyon baril gün ilginç bir şekilde 2014 Haziran ayı ortalama günlük üretimine eşit olmuştur. Fikir vermek için ABD’nin son 7 yılın Haziran ayı ortalama günlük ham petrol üretimi aşağıda verilmiştir.

2010 2011 2012 2013 2014 2015 2016 (Bin baril /gün )

5.379 5.569 6.259 7.254 8.718 9.310 8.701

ABD nin 1960-1992 dönemi yüksek üretimi bir kenara bırakılırsa ,1993 den sonra üretim düşmeye başlamıştır.*2000 den itibaren 5-5.5 Milyon baril gün bandında seyretmiş ve 2012 den itibaren üretim yeniden yükselmeye başlamıştır fakat asıl üretim artışı 2014 den itibaren patlamıştır.

*Aslında 1988 de de bir düşme görülmüştür.

Yukarıda ABD günlük ham petrol üretiminin tarihi seyri görülmekte olup ,2014 den sonra kaya petrolü üretimi ile üretim artışının nasıl yeniden peak yaptığı fakat fiyatların düşmesi nedeni ile 2015 yılı son aylarından itibaren üretimin 2016 da nasıl düştüğü ve bunun son aylarda daha hız kazandığı görülmektedir. Petrol fiyatlarının düşmesine ve oıl rıg sayısındaki azalmaya rağmen ABD de 2015 yılındaki bu üretim artışı gerçekleşmiştir. Ancak 2015 yılı sonu ve 2016 da bu üretim düşmeye başlamıştır. ABD ‘nin günlük ortalama ham petrol üretimi 2016 yılında 8.7 Milyon baril güne 2017 de ise 8.3 Milyon baril güne düşecektir.

Üretim artışı sağlanırken Oil Rig sayısındaki düşme aşağıdaki grafikte gösterilmiştir;

Fiyatların düşmesine rağmen üretim devam etmektedir. Bunun nedeni kaya (shale)petrolü üreticileri petrol çıkarmada daha etkin ve efektif olmaya başlamışlardır. Bir çok üretici kuyuları açtıkları zaman üretime devam etmek zorunda kalmaktadır. Çünkü kuyulara tapa vurma ya da kapatma maliyeti çok daha fazla olmaktadır.

Düşük petrol fiyatları kaya petrolü üreticilerini ya üretimi kısmaya yada piyasa dışına çıkmaya zorlamaktadır. Bunun anlamı üretim miktarının ortalama %10 düşme ihtimalidir.

Exxon Mobil Chevron and Royal Duch Shell gibi büyük şirketler yeni rezerv araştırma faaliyetlerini azaltmışlar, hatta bazıları durdurmuş ve bunun yerine küçük kaya gazı/petrolü şirketlerini satın almaya başlamışlardır. Çünkü değerlendirmelerine göre bu daha ekonomik bir yöntem olmaktadır.(Bkz Oil Slump sets Scene for mergers WSS january 29.2016 ,US Shale Oil Boom and Bust)

Bu cümleden olmak üzere petrol arayan şirketler 2015 yılında 1960’dan beri keşfedilen petrol rezervi ortalamasının sadece 10 da birine yakın rezerv bulmuşlardır.

Bu rakam bu yıl muhtemelen daha da azalacaktır.

Edinburg Merkezli Wood Mackenzie verilerine göre ,2015 yılında yeni petrol sahası keşifleri 2.7 Milyar baril ile 1947 yılından beri en düşük seviyede olup önümüzdeki günlerde daha da düşmesi beklenmektedir. Yukarıda açıklandığı üzere petrol fiyatlarındaki anormal düşme sonucunda büyük petrol şirketleri petrol sahası ve alanı arama bütçelerini düşürmüşlerdir. Bu yılda durum farklı değildir. Petrol şirketleri bu yıl Temmuz ayı itibari ile sadece 736 Milyon barillik yeni petrol sahası bulmuşlardır. Bilindiği üzere küresel petrol talebinin günlük 94.26 Milyon baril seviyesinden 2026 yılında 105.3 Milyon barile çıkması beklenmektedir. Ancak üretimin bunu karşılamasında daha sonra açıklanacağı üzere ciddi tereddütler bulunmaktadır.

Yukarıdaki açıklamalarımızdan anlaşılacağı üzere ABD de tek başına bir etken olmasa da küresel ölçekte petrol üretimi biraz düşmekte ,talep ise biraz artmaktadır. Ancak 2016 yılı itibari ile arz ve talep eşitliği henüz sağlanamadığı için fiyatalar aşağı baskılanmaktadır. Genel trend bu olmakla beraber bazı dönemler itibari ile stok ve üretim azalmaları ve talep artışları ve diğer nedenler o dönem için petrol fiyatlarını düşürmekte yada artırmaktadır. Buda sözü edilen volatiliteyi yaratmaktadır.

Mesela bunlardan biride aşağıdaki maddede açıklandığı üzere usd nin genel olarak değer kazanması ve dönemsel olarak jeopolitik ve ekonomik olaylara bağlı olarak değerinde düşme ya da artmanın olmasıdır.

2- USD’nin Yabancı Para Birimleri Karşısında Değer Kazanması ;

Bilindiği üzere 2014 yılı sonundan itibaren FED parasal genişlemeye son verip faiz artırımını da masaya koyduktan sonra usd değer kazanmaya başlamıştır. USD nin değer kazanması ise petrol fiyatlarını ters yönde etkilemiştir. Bundan da en fazla ABD’nin Petrol Endüstrisi ve petrol şirketleri zarar görmüştür. Bir taraftan üretim fazlalığı petrol fiyatlarının düşmesinde etken olurken ,diğer taraftan diğer ulusal paralar karşısında değerlenen usd petrol fiyatlarının düşmesinde ikinci etkiyi yaratmıştır. Bu durum en son 31 Ağustos da görülmüş ancak 1-2 gün sonra ABD de hava yeniden faiz artırımı için Eylül ayının pas geçilip Aralık ayına kalma ihtimali (kesin değildir)ağırlık kazanınca iş yeniden tersine dönmüş ve cüzzi de olsa usd Indeksi 1 Eylülde düşmüş 2 Eylülde yükselmiş ,petrol fiyatı yükselmiştir. 2014 yılı ortasından başlamak üzere 9 ay içinde usd belli başlı majör yabancı para birimleri karşısında %20 değer kazanmıştır. 1 Mart 2014 ile(80.10 puan) 1 Kasım 2015 arasında(100.2 puan ile Index %26 değer kazanmıştır. 1 Mat 2014 ile 2.Eylül 2016 arasında(95.79 Puan) ise İndex %19.58 değer kazanmıştır.

2016 Yılı İçinde Dolar Endeksi Seyri Aşağıda gösterilmiştir.

3-OPEC Fiyat düşmesini önlemek için üretimi düşürmemiştir.

Bilindiği üzere OPEC’in geleneksel politikası, dönemler itibari ile duruma göre değişse de petrol fiyatlarını usd 70 düzeyinde devam ettirmektir. Ancak mevcut petrol fiyatlarının düşmesi karşısında 2016 yılı için Opec hedefi petrol fiyatlarını usd 50 perbaril’in altına düşürmemek olmuştur. Bunun içinde üretim kesintisinin yapılması şarttır. (Bkz Opec Targets usd 50 oil pirece Anchor to End, Crude Rout ;Report 3.7.2016)*

*OPEC 2000 de Ham Petrol Fiyatı için bir fiyat bandı politikası geliştirerek usd 22-28 per baril bandı içinde fiyatları tutmak istemiştir. Ancak 2005 yılında bu mekanizma terk edilmiştir.(Bkz Opec Pricing Power –Oxford İnstitute for Energy Studies-2007)

Ancak geçmişte bu bakımdan bir solidarite varken Opec’in üretim kotası koyma disiplini artık kaybolmuştur.

Major Opec üyesi ülkeler petrol fiyatlarındaki düşme nedeni ile kayıplarını üretim artışı ile dengelemek istemekte ve eskisi gibi bir üretim kotasını kabul etmemektedirler( Bkz Oil Tumbles Six-Year Low as Opec Abandons Production Target by Mark Shenk)

Bilindiği üzere Sudi Arabistan OPEC’in en büyük destekçisi ve OPEC içindeki en büyük üreticidir. Sudi Arabistan 2014 yılında büyük müşterilerine sattığı petrol fiyatını düşürmüştür. Sudi Arabistan kaya gazı /petrolü üretimi ile üretim miktarını artıran ABD ye ve bulunduğu bölgede en büyük düşmanı olan İran’a Pazar payını kaptırmak istememiştir. Aslında başlangıçta petrol fiyatlarının düşüklüğü büyük üretim maliyeti avantaJı olan Sudi Arabistan’ın işine gelmiştir. Böylece hem petrol üretimini artıran ABD ve İran’ı zora sokmak istemiştir. Bazıları ise bunun Rusya ve İran’ı dize getirmek için bir ABD –Sudi Arabistan politikası olduğunu iddia etmiştir. Sonuçta Iran dize gelmiş ve uzlaşma sağlanarak kontrollü olarak yaptırımlar kaldırılmıştır. Rusya’nın ise ekonomisi bozularak 500 milyar üstündeki rezervleri 350 Milyar’ın altına inmiş ekonomisi çökmüş ,ancak buna rağmen bölgede agrasif yayılmacı ve mevki tutma politikasını devam ettirmiş ,bundan taviz vermemiştir. Sudi Arabistan’ın ise rezervleri 900 milyar usd den 700 Milyar usd ‘ye düşmüştür. Fiyatlar bu seviyede kaldığı taktirde 5 yıl içinde borç alma ihtiyacı ile karşılaşacağı dillendirilmeye başlamıştır. ABD ise petrol şirketleri iflas etmiş, büyük petrol şirketlerinin bile hisseleri düşmüş, grevler başlamış, kuyular kapanmıştır. Yeni araştırma faaliyetleri en aza indirilmiştir. Buna göre petrol fiyatlarının düşürülmesi bir strateji sonucu ise hedefleneni de hedefleyeni de vurmuş ve bunun devam ettirme iradesini sağlayacak kaynaklar azalmaya başlamıştır.

Ancak bununla birlikte Rusya ve Sudi Arabistan üretim sınırlamasını zaman zaman görüşmekte olmakla beraber ,bundan henüz olumlu bir sonuç çıkmamıştır. Bu görüşmelerin başlaması ve başarısızlık ile sonuçlanması piyasada ham petrol fiyatlarını düşürüp artırarak mevcut volataliteyi yaratmaktadır. En son yapılan görüşmede Rusya üretim dondurulmasını ve üretimin sınırlanmasını benimserken Sudi Arabistan buna şimdilik gerek olmadığını ileri sürmüştür. Bu görüşme sonrası önce Brent %5 artarak usd 49 barili görmüş sonra bu artış %1.6 ile denge bularak fiyat 6.9.2016 da usd 47.56 baril olmuştur.

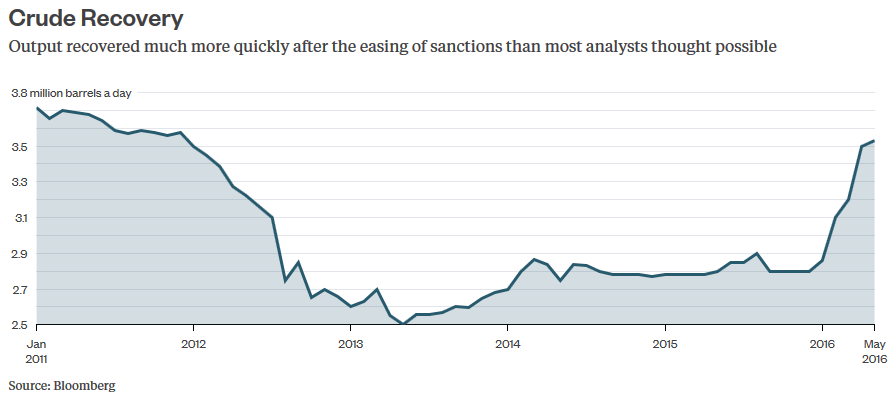

İran kendisine karşı yapılan yaptırımların kalkmasından sonra üretimini önce 500 .000 baril gün daha sonra 1 Milyon baril gün artıracağını belirtmiştir. Bununla birlikte analistler ve uzmanlar tesislerin durumunu ve eskiliğini göz önüne alarak bunun kısa sürede gerçekleşmeyeceğini ileri sürmüşlerdir. Ancak reel olarak İran’ın ham petrol üretimi yaptırım öncesi 2.8 Milyon baril gün iken Mayıs 2016 da 3.64 Milyon baril güne çıkmıştır. Iran 2021’e kadar bu üretimini 4.8 Milyon baril güne çıkarmayı hedeflemektedir. Ancak bunun realizesi için 70 Milyar usd tutarında yabancı yatırıma ihtiyaç duyulmaktadır.

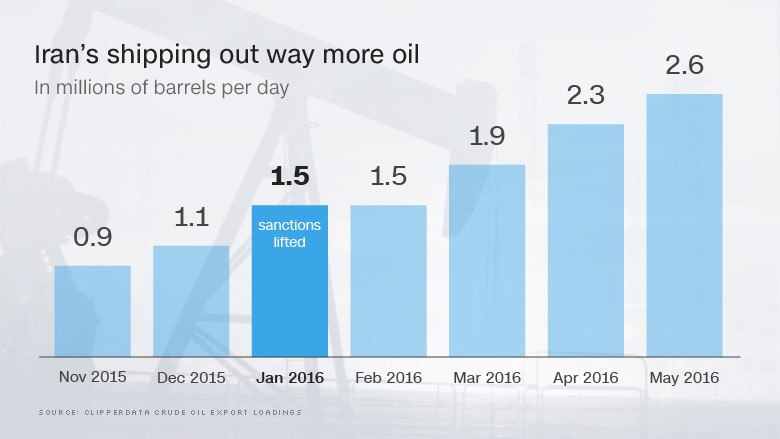

Böylece yukarıda açıklandığı üzere ; yaptırımlar kalktıktan 4 ay sonra İran’ın üretim miktarı ve deniz yolu ile petrol ihracatı, bu artışın çok fazla olamayacağı iddialarına rağmen tatmin edici bir seviyede artmıştır. Bu durum aşağıdaki chart da gösterilmiştir.

Yaptırımlar kalktıktan sonra deniz yolu ile yapılan ham petrol ihracatı 1.5 Milyon baril günden* 2.6 Milyon baril güne çıkmıştır. Bunun deniz taşımacılığı açısından önemi izahtan varestedir.

Bu veri bazı kaynaklarda 2.2 Milyon baril gün dür. O tarihlerde İran’ın üretimi ise 4 Milyon baril günün biraz altında gerçekleşmiştir.

(Kaynak: iran’s Oil Export Have Tripled Since Late 2015 CNN)

(Kaynak: iran’s Oil Export Have Tripled Since Late 2015 CNN)

Diğer taraftan ABD üretimi artınca 2014 yılında OPEC üretimine olan talep 30 milyon baril günden 29 Milyon baril güne düşmüştür. Bununla birlikte güçlü usd nedeni ile OPEC ülkeleri bu düşük fiyatlarda bile kendi para birimleri üzerinden karlı kalabilmişlerdir. Ancak bütçe denkliğini sağlayacak geliri elde edememişlerdir. Buda yukarıda açılandığı üzere döviz cinsinden olan rezervlerinin erimesine yol açmıştır.

Bazı petrol ihraç eden ülkeler bakımından bütçe denkliği için ham petrol fiyatının olması gereken düzey usd 90-100 per baril, bazıları için usd 130 per baril ,bazıları için usd 60 perbaril bazıları için ise usd 150 per barilin üstü durumundadır. Ancak Sudi Arabistan gibi ülkelerde ham petrol fiyatlarının usd 29 per baril noktasına düştüğü zaman bile zarar etmeden üretime devam emek mümkün iken bazı ülkelerde bu üretim maliyeti usd 55-60 per baril düzeyindedir.

Yukarıda da belirtildiği üzere Opec üretim miktarını düşürmek yerine 32.7 Milyon baril günü olarak idame ettirmeyi tercih etmiştir.

III-ARZ VE TALEP DENGESİ 2016-2017 DE NASIL GERÇEKLEŞECEKTİR.

Bu araştırmayı yaparken karşılaşılan en büyük zorluk istatistiki bilgilerin birbirini tutmaması olmuştur. Bir çok makaledeki ve kaynaktaki verilerin bir çok diğer kaynaktan doğrulanması ve 3-4 yönlü kontrollerinin yapılması icap etmiştir. Aynı sıkıntı farklı örgütlerin raporlarında yer alan veri ve değerlendirmelerde de görülmüştür. Bu nedenle de bu konuda değerlendirme yapılırken ,farklı örgütlerin görüşlerine ve istatistiki verilerine yer verilmesinin uygun olacağı düşünülmüştür.

EIA ya göre küresel ham petrol talebi cüzi bir artış ile 2014 yılındaki 92.4 Milyon baril günden 2015 yılında 93.3 Milyon baril güne çıkmıştır.

Opec Ağustos 2016 raporuna göre ise dünya petrol tüketimi geçen yıl 93.04 Milyon baril gündü, Opec sekretaryasına göre bu miktar bu yıl 1.22 Milyon baril gün artış ile 94.26 Milyon baril gün olacaktır. Buda %1.3 artış anlamına gelmektedir. 2017 de ise 2016 ya göre 1.15 Milyon baril gün artış ile toplamda 95.41 Milyon baril gün olacaktır. Tüketim Opec’e göre yeni rekor kıracaktır.(TÜKETİMDE ARTIŞ VAR )

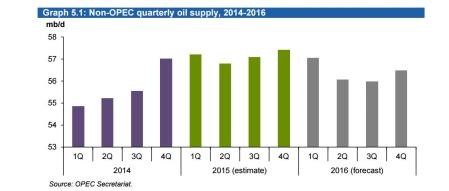

Üretim bakımından ise Dünya Liquid arzı 2016 2 .ci çeyreğinde çeyrekten çeyreğe 1.06 Milyon baril gün azalma ile 94.6 Milyon baril gün olmuştur. 2015 yılı ikinci çeyrek ile mukayese edildiğinde ise 0.30 Milyon baril gün azalmıştır. Opec dışı petrol üretimi 2016 da 56.13 Milyon baril gün olacaktır. 2015 de 56.91 idi buna göre 2016 yılında 0.79 Milyon baril gün azalma olacaktır. Azalma %-1.39 dur. 2017 de ise 55.97 Milyon baril gün olacaktır. 2016 ya göre -0.15 Milyon baril gün ve %-0.27 azalma meydana gelecektir.

Opec Ngl üretimi ve non konvansiyonel ürün toplamı 2014 yılında 6 Milyon baril gün, 2015 de 6.13 Milyon baril gün olup 2016 da 6.29 Milyon baril gün 2017 de ise 6.43 Milyon baril gün olacaktır. Opec ham petrol üretimi ise 2015 de 32.098.000 baril gün 2016 1 çeyrekte 32.508.000 baril gün 2.ci çeyrekte ise 32.775 .000 baril gün olmuştur.(EIA verisi ne göre OPEC ham petrol üretimi 2014 de 30.99, 2015 de 31.76, 2016 da 32.47, 2017 de ise 33.03 Milyon baril gün olarak verilmiştir)

Bu verilere göre 2016 yılında dünya toplam arz miktarı geçen seneye göre 240.000 baril gün artış ile Temmuz ayında 95.14 milyon baril gün olmuştur. Non opec üretimi 0.20 Milyon baril gün Opec üretimi ise 0.05 Milyon baril gün artmıştır. Opec’in ham petrol payı ise %38.4 ile Temmuz ayında bir önceki ay ile aynı olmuştur. (Kaynak Opec Ağustos 2016 Raporu)

Buna göre 2016 yılı itibari ile hala arz ve talep arasında arz lehine bir fark bulunmakta olup ,bu gelecek yıllar itibari ile kapanma eğiliminde olacaktır.

Bu konuda 9 Ağustos 2016 tarihli EIA Raporunda arz ve talep dengesi ise aşağıdaki şekilde verilmiştir.

Küresel Petrol ve Diğer Likit Üretimi

Milyon Baril gün

2014 2015 2016 (t) 2017(t)

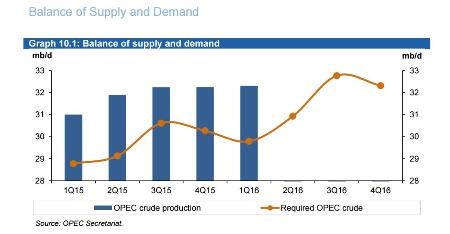

Dünya Üretimi 93.31 95.73 96.11 96.59

Dünya Talebi 92.43 93.86 95.31 96.76

Talep farkı 0.88 1.87 0.80 - 0.2

Yukarıda ki tablodan da anlaşılacağı üzere 2016 yılındaki arz ve talep arsındaki açık 2014 yılı seviyesinde olacaktır. 2017 de ise talep miktarı arz miktarını aşacaktır. Opec ham petrol üretim fazlalığı da 2016 da 1.51 Milyon baril gün , 2017 de ise 1.35 Milyon baril gün seviyesine düşecektir. Buda bize göre ,diğer şartların sabit kalması halinde 2016 da ham petrol fiyatlarının 40-52 bandında seyredebileceği şeklinde bir fikre sahip olmamıza neden olmaktadır. 2017 de ise bu bant usd 45 -60 şeklinde olabilecektir. Bu ön görüler EIA nın yukarıdaki ortalama tahminlerine çok yakın değerlendirmeler olmaktadır.

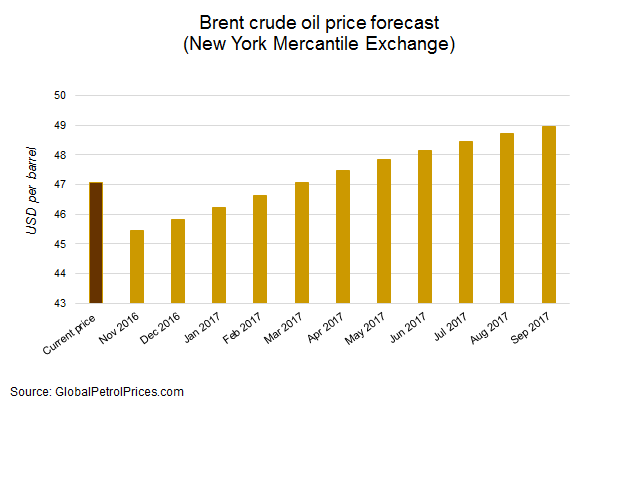

Newyork Mercantile Exchange de ise türev piyasalarda 2016 ve 2017 Brent tahmini 2016 Kasım ayında usd 45.5 baril 2017 Eylül ayında ise usd 49 barildir. Bu durum aşağıdaki tabloda gösterilmiştir.

Diğer taraftan ticari ham petrol stokları ABD Aralık 2014 yılındaki 393 Milyon barilden 2016 Mart ayında 522 Milyon barile çıkmıştır. Bu Mart 2016 stok seviyesinden 150 Milyon baril fazladır.(Bkz weekly US Ending Stocks excluding SPR of Crude Oil Eıa March 2016)

26.8 2016 tarihinde ise 528.870 .000 baril olarak daha da artmıştır. Zaten içinde bulunduğumuz ve yukarıda da izah ettiğimiz üzere fiyatların düşmesinin bir nedeni de bu olmuştur.

Bu nedenle yukardaki açıklamalarımız da dikkate alınarak Opec’ın durumu ortada iken ve Sudi Arabistan’ın üretimi düşürme gibi bir durumu yok iken ve İran’ın üretim artışı arzusu devam ederken. Burada iş daha çok Non-Opec ülkelerine ve özellikle ABD ye düşmektedir. Burada ise başka bir handikap yaşanmaktadır. ABD de özellikle üretim maliyeti düşük olan alanlarda yeni kuyu açımları artmaya başlamıştır.

Bilindiği üzere Şubat 2016 da Sudi Arabistan, Rusya, ve İran üretimi düşürmeyi müzakere etmişler ,bu fiyatların daha da düşmemesi için bir sınır belirleme görüşmesi olmakla beraber İran ve Rusya o tarihlerde üretim kısıtlamasına yanaşmamışlardır. Daha sonraki görüşmelerde ise yukarıda belirtildiği üzere Sudi Arabistan üretimi dondurma beklentilerini zayıflatmıştır. Sudi Arabistan ham petrol fiyatlarını kontrol etmek için güçlü piyasa müdahalelerine pek sıcak bakmadığını belirtmiştir. Bunun üzerine de 26 Ağustos 2016 tarihinde Uluslararası Benchmark Brent Ham Petrolü 21 cent düşerek usd 49.46 West Texas intermediate 10 cent düşerek daha önceki kapanış seviyesine inmiştir. Yani 47.23 per baril olmuştur.

Ham petrol fiyatlarındaki bu düşme Sudi Arabistan Enerji Bakanı Khalid Al-Falih ‘in petrol zengini ülkelerin piyasaya daha aktif olarak katılarak piyasadaki aşırı petrol üretimini düşürmek konusunda oluşan ümitleri boşa çıkarmıştır. Yukarıda da detayı ile açıklandığı üzere dünya ham petrol üretimi fazla olup son iki yılı aşan bir süredir üretim talepten çok fazla olarak gerçekleşmektedir.

Buda piyasada ham petrol fiyatlarını düşürmektedir. Bu yıl bu konuda biraz iyileşme görülmüş ancak sorun tam olarak halledilmemiş ve ortadan kalkmamıştır. Bunun çaresi üretimi düşürmek olup burada da diğer üretici ülkeler meyanında Opec ülkelerinin aktif rol oynaması beklenmektedir.

Geçtiğimiz günler içinde AL Falih Router’e verdiği demeçte ; ‘’Biz arz ve talep fonksiyonlarının bizim için görevlerini yerine getirerek piyasa fiyatının düşmesini sağlamaktan öteye bizim piyasaya müdahale ederek bu işi üstlenmemizin gerekli olduğunu düşünmüyorum’’ diyerek ,bu konudaki Sudi Arabistan politikasını ortaya koymuştur. Şüphesiz bu piyasanın memnun olmadığı bir yaklaşım olmuş ve petrol fiyatları bu söylemden sonra düşmüştür. Sudi Arabistan prensip olarak bir işbirliğine sıcak bakmakla beraber şu an üretim kesintisi yada dondurulmasına gerek olmadığını savunmaktadır. Son görüşme sonuçlarına göre ise Rusya bunu talep etmektedir.

Diğer taraftan bu yıl yani 2016 da özellikle ABD de petrol kuyusu sayısı son fiyatlar dikkate alınarak artırılma gayreti içine girilmiştir. OPEC ‘in Nisan ayındaki tahminlerinde Non Opec ülkeleri arasında ABD nin üretiminin düşeceği fakat Latin Amerika ,Asya ve Afrika da artacağı şeklindeki tahminleri yukarıda da açıklandığı üzere tutmuş ,fakat son aylarda son 10 haftanın (yaklaşık 2.5 ay ) 9 haftasında ABD’de OİL RİG sayısı atmıştır.(Bu husus hatırlanacağı üzere yukarıda belirtilmiştir)

Ancak şüphesiz bu her dönemde aynı seviyede olmamaktadır. Bazı bölgelerde petrol platformu yada kuyusu adedi artmakta bazı bölgelerde ise artış aynı düzeyde olmamaktadır.

ABD de çeyrek gelirlerini açıklayan bir çok halka açık petrol kaynaklarını araştırma ve çıkarma şirketi geçtiğimiz iki yılı aşkın süre içinde söz konusu petrol kuyusu sayısının 2014 yılındaki en yüksek seviyenin %75 altına inmesinden sonra bu petrol kuyularını artırma niyetlerini izhar etmeye başlamışlardır. Fakat bu ilave kuyuların hemen hemen hepsinin TEXAS’ın Permian bölgesinin profilic alanında , Penislvanya’nın doğalgaz açısından zengin Marcellus Shale bölgesinde ve Batı Virjinya Ohıa’da açılması planlanmıştır. Kuzey Dakota’nın Bakken alanında ise kuyu sayısında çok az artış görülecektir. Bu nedenle Permian üretim bakımından ABD nin geleceği olacak ve dünya üretimine önemli katkı sağlayacaktır.

Bu dönemde Permian bölgesi (TEXAS’ın batı ,NEW MEXICO’nun ise güney doğusunda yer almaktadır) sondaj kuyuları istikrarlı bir şekilde artmış ve 35 rig ilavesi ile toplamda 177’ye ulaşmıştır. Bekken’ı da içeren Williston alanında ise rig sayısı 22 ile 27 arasındadır.

Bakken de petrol çıkarma şirketlerinin kuyu sayısını artırmaları için ham petrol fiyatının 50-60 arasında olması gerekmektedir.

Dikkat edilirse geçtiğimiz yıllar içinde kuyu yada petrol platformu sayısı önemli ölçüde düşmüş fakat son zamanlarda petrol fiyatlarında nispi iyileşme ile yeniden bazı ilaveler yapılmaya başlamıştır. Ancak buna rağmen toplamda kuyu sayısı hala önceki dönemler ile mukayese edildiğinde çok düşüktür.

IV -2020-2040 YILLARINA KADAR OLAN SÜREÇTE PETROL FİYATLARI NEREDE OLACAKTIR ?

Bazı analistlere göre 2020 ye kadar ortalama ham petrol fiyatları usd 79 baril’e (2013 doları ile)çıkacaktır.

2020 den sonra ise dünya talebi yükselerek 2013 usd ‘si ile 2040 yılında ham petrol fiyatları usd 141.28 baril olacaktır. Çünkü bu tarihe kadar ucuz petrol çıkarılmasında kullanılan kuyulardan artık petrol çıkarmak mümkün olmayacak ve bu gün için ekonomik olmayan daha pahalı petrol rezervleri devreye girecektir. (Bkz Annual Enerjy Outlook EIA July 2015)

Ancak şüphesiz bu o tarihe kadar daha etkin ve ucuz yeni enerji kaynaklarının yada alternatif enerji imkanlarının yaratılmaması halinde böyle gerçekleşecektir. Aynı zamanda bu tahminler aşağıdaki faktörlere bağlı olacaktır.

-ABD de Shale üretimi ile ilgili durum ne olacaktır.

-Diğer Non-Opec’in üretimi ne düzeyde olacaktır.

-Buna OPEC nasıl tepki yada karşılık verecektir.

-Küresel ekonomide büyüme oranı ne şekilde gelişecektir.

Bunlar pek kesin olan hususlar değildir. Diğer etkenler ise nüfus artış oranı , mevsimsel değişiklikler, alternatif enerji kaynaklarının durumu vb olacaktır.

Barclays Bank’a göre ise, yukarıda da açıklandığı üzere 2019 yılına kadar petrol fiyatları ortalama usd 85 baril olacaktır.

Barclays daha önce bunun usd 83 olarak tahmin etmekteydi.

Barclay 2016 yılı itibari ile 2019 yılında fiyatların peak yapacağını ve 2021 de usd 78 baril’e düşeceğini tahmin etmektedir. Diğerlerinin tahminleri ise aşağıdaki gibidir.

2019’A KADAR HAM PETROL FİYATLARI NEREYE KADAR ÇIKABİLİR ?

Raymont JAMES Financial Inc USD 80 Baril

Morgan Stanley USD 51 Baril

Piper Jaffray Ltd USD 60 Baril

Street Consensus USD 53.83 Baril

En yüksek tahminde bulunan Barclays dir. Söz konusu banka bu kış başı ham petrol fiyatlarının 13 yılın dibini görmesinden sonra ,arz miktarının azalmasının artacağını beklediklerini beyan etmişlerdir. Bunun nedeni ise petrol fiyatlarındaki anormal düşmeden sonra bu yıl petrol rezervi araştırma ve çıkarma faaliyet ve yatırımlarındaki önemli düşme ve mevcut firmaların zarar etmeleri olmuştur.

Çünkü bir çok kaynakta bu yatırımların yapılması için petrol fiyatlarının min usd 60-70 baril olması gerektiği ileri sürülmektedir.(Mevcut tesislerden çıkarma maliyeti ile, yeni kaynak araştırma ve yatırım maliyeti farklı olmaktadır)

Barclays Bank sermaye harcamalarındaki düşmenin üretim düşmelerine yol açabileceğini beklemektedir. Çünkü yeni kuyu açmak bakımından yatırım yapılmaz ise mevcut platformlardan normal idame ve bakım ile üretim artışı sağlanamayacaktır. Buda uzun dönemde mevcut kuyulardan elde edilecek olan ürün miktarının düşük olacağı anlamını taşımaktadır. Bu konuda sermaye harcamaları dünya genelinde son 2 yıldır 2014 yılına göre %40-50 düşmüştür. Kuzey Amerika da ise bu düşme çok daha fazla olup %60’lar düzeyinde olmuştur. İşte bu nedenle zaten Opec ABD deki üretim miktarının düşeceğini beklemekte olup aylar itibari ile bu yılki trend de bu yönde gerçekleşmektedir.

Düşük üretim kısmen düşük talebi dengeleyecektir. (Ancak bizim yukarıdaki araştırmalarımızda talepte cuzzi de olsa bir artış eğilimi görülmektedir.) Böylece 2017 yılının ilk yarısında ham petrol fiyatı usd 60 barile çıkacaktır. Buda 2017 nin ilk yarısında daha fazla kuyu açılmasına yol açacaktır.

Bu bilgiler ışığında 2017 yılı için usd 52-60 baril gibi bir beklenti ağırlık kazanmaktadır.(Oil Prices set to peak sooner than expected on supply shortage Barclay’s says CNBC, )

V-PETROL FİYATLARI USD 200 BARİL’İN ÜSTÜNE ÇIKAR MI ?

Bilindiği üzere 2008 yılında petrol fiyatları rekor bir seviye olan usd 145 baril’e çıkmıştır. 2014 yılında is usd 100 per baril’e inmiştir. O tarihlerde OECD Brent ‘in fiyatının 2020 ye kadar usd 270 barile çıkacağı yönünde tahminlerde bulunmaktaydı. Bunun gerekçesi olarak ise çok hızlı büyüyen Çin (%11-12)ve diğer yükselişte olan ülkelerin ortalama %7-7.5 yüksek büyüme oranlarının yarattığı talep artışı dikkate alınmaktaydı.

Oysa bilindiği üzere petrol fiyatlarının usd 200 barile çıkması ABD’nin büyük petrol şirketleri için büyük bir nimet olmakla beraber ABD halkının yaşam standardı bakımından bir felaket senaryosu olacaktır. Avrupa Birliği için ise yüksek vergi oranları ilavesi nedeni ile AB halkı zaten yüksek petrol fiyatına tekabül eden nihai pompa fiyatını ödemektedirler. Bu durum AB’yi dünyanın 3 .cü büyük petrol tüketicisi olmaktan alıkoyamamıştır. Hane halkı kendilerini buna adapte etmek için yeterli bir zamana sahip oldukları zaman bir şekilde bu yüksek fiyatlar ile yaşamasını bilmektedirler. Şirketler ve hane halkı zaman içinde artan fiyatlar karşısında tüketimlerini sınırlayıcı bazı tasarruf tedbirleri almakta ,yada daha ekonomik alternatif enerji kaynaklarına yönelmektedirler. Ancak bu adaptasyon biraz zaman almaktadır.

Diğer taraftan şurada 2020 senesine 4 yıldan daha az bir süre kalmıştır. Iran söylediği ve planladığı miktarda üretim yapmaz , ABD de bir çok shale üreticisi piyasa dışına çıkar ve üretim yapmaz ise yani ABD nin üretimi önemli ölçüde düşerse, Sudi Arabistan bu kadar üretimde bulunmaz ise petrol fiyatları yeniden tarihi seviyesine dönebilir. Ya da Opec yeniden bir kota uygulama disiplinini gerçekleştirirse arz miktarının düşmesi veya dünya ekonomisinde yeniden eskisi gibi büyük ortalama büyüme oranları yakalanırsa buna bağlı talep artışı ile bu durum gerçekleşebilir.

ACABA BUNLAR GERÇEKLEŞEBİLİR Mİ?

Şu sırada mevcut koşullar tahtında bu soruya olumlu cevap verebilmenin zorluğu izahtan varestedir.

OECD bu gerçekleşse bile çok yüksek petrol fiyatlarının ekonomiyi yavaşlatacağını ,buna bağlı olarak petrol talebinin düşeceğini ileri sürmektedir. Bu nedenle yüksek petrol fiyatları bir ‘’Talep Bozulması ‘’yaratacak , aşırı yüksek fiyatlar nedeni ile insanların tüketim ve satın alma alışkanlıklarının değişmesine neden olacaktır. Bu 1979 petrol şokunda görülmüştür. Petrol Fiyatları istikrarlı bir şekilde yaklaşık 6 yıl yüksek kalmış sonra talep azalması ortaya çıkmıştır.

Aynı şekilde düşük ham petrol fiyatları ise bu sefer yukarıda da açıklamaya çalıştığımız üzere üretim miktarının düşmesine neden olmuştur.

Bazen de petrol ticareti ile ilgili olanlar yeterli talebin olduğu bir periyot da talebin üretim miktarından daha fazla olacağından endişe ederek taleplerini artırarak mevcut yüksek fiyatların daha da artmasına neden olabilmektedirler. Bu durum 2008 yılında görülmüştür. Petrol ticareti ile ilgili olanlar Çin’in petrol talebinin ,mevcut talebi artırarak üretim miktarını aşacağı endişesi ile ilave satın almalar yaparak petrol fiyatlarının usd 145 barile çıkmasına neden olmuşlardır. Oysaki bilindiği üzere o tarihte böyle bir tehlike mevcut değildi. Tam tersine kısa süre içerisinde dünya büyük bir iktisadi durgunluk içine girmiş, ve petrol talebi de fiyatı da düşmüştür.

(Bkz Oıl Price Forcast 2016-2017 What MAKES Oil Prices so high ,Oil Pirice Forecast 2016-2040 Kimberly Amadeo 11 Ağust 2016)

Hatta o tarihlerde bu yüksek petrol fiyatlarının enflasyonu tetikleyeceği ve firmaların kendilerini bu yüksek fiyatlara adapte ederek farklı alternatif enerji türlerine geçeceklerini ve tüketimlerini düşüreceklerini fakat bunun teorik olarak 1 yıl gibi bir süreyi gerektireceğini ileri sürmekteydiler. Bu satırların yazarı da bu petrol ve emtia fiyatlarındaki anormal yükselmelerin talep azalması yaratarak aşırı gemi tonajı karşısında deniz ticaretinde 1 sene içinde kriz yaratacağını beklerken ve bir çok kişiye yatırımlarını ertelemelerini tavsiye ederken kriz ABD de finansal kesiminden gelmiş ve pertol dahil emtia fiyatları düşmüştür.

Ancak 2008-2009 bir denizcilik krizi yaratmamış, kısa süreli bir edilgen kriz yaşanmasına neden olmuştur. Bunda da Çin ve Hindistan başta olmak üzere yükselişte olan ülkelerin kuvvetli ekonomik büyümeleri ve emtia ithalatları rol oynamıştır.

Tüm bu hususlar dikkate alındığında ham petrol fiyatlarının usd 200 barile ve üstüne çıkması çok muhtemel bir beklenti olmamaktadır. Bunun diğer bir nedeni ise çevre hassasiyeti nedeni ile fosil enerjilerinin kullanımının azaltılması ve bunun yerine yenilenebilir enerji kaynaklarının her geçen sene daha fazla devreye sokularak petrol kullanımının azalması beklentisidir. Diğer önemli husus ise dünya ekonomisinin tatmin edici büyüme oranlarını yakalaması için zamana ihtiyaç olmasıdır

VI-SONUÇ

Yukarıda mümkün olduğunca adeta bir survey yaparak bir çok kuruluş, analist ,örgüt ve araştırma kuruluşunun görüş ve incelemeleri değerlendirilerek petrol fiyatlarının geleceği ile ilgili bir kestirme yapılmaya çalışılmıştır. Burada yapılan nihai tespit bizim görüşümüz olmaktan öteye piyasadaki söz konusu kurumların görüşlerinin bir sentezi niteliğindedir.

Buna göre önümüzdeki 2 yıl içinde ham petrol fiyatlarının çok önemli beklenmeyen olaylar olmaz ise yeniden 13 yıllık dip seviyelerini görmesi hatta düşük usd 30 lu rakamları test etmesi yukarıda ise usd 80 ve üstünü görmesi ise pek olası değildir. Yukarı yönlü hareket bakımından sadece tek bir görüş usd 120 per baril olarak verilmiştir. Aşağı yönlü hareket olarak ise ;ortalama usd 43 olarak verilmek sureti ile belki biraz 40 ın altını zorlaması dikkate alınmıştır. Ancak buda çok zor bir ihtimal olarak görülmektedir.

Sonuç itibari ile bu günkü şartlar tahtında 2016’nın geri kalan kısmında en geniş band olarak usd 40-52 per baril bandı, 2017 yılı için usd 45-60 per baril bandı ,daha sonrası 2020 ye kadar ise yukarıda max usd 80 per barıl alltta ise usd 60 per baril gibi bir seyir izleyeceği düşünülmektedir. Türkiye’de ise bazı analistler usd 45-50 per baril bandında gelişeceğini düşünmektedirler. Biz bandı geniş tutmakta fayda mülahaza ettik.

Bu günkü şartlar değişirse bu tahminlerin de değişeceği izahtan varestedir. Bu ön görüler traderların piyasada ticari işlem yaparken dikkate almaları için verilmemekte olup, bu konuda yapılan araştırma, analiz ve değerlendirmelerin bir derlemesi olarak beklenti ve eğilimlerin ne yönde olduğu hususunda bir fikir vermek için yapılmaktadır.

Gerek türev piyasalarda gerekse real piyasada işlemek yapmak için traderların bu ve bunun gibi tek kaynağa bağlı kalmadan kendi değerlendirmelerini, analizlerini ve araştırmalarını başka kaynakları da araştırarak yapmaları ve bunları sürekli güncellemeleri önemle tavsiye edilmektedir.

Yazan: Harun Şişmanyazıcı DTO YKB Danışmanı –Ekonomist

İstanbul 6.9 .2016 H.Ş.(Yazılma Dönemi 1-6 Eylül 2016)